La recaudación asociada a los premios de loterías presenta particularidades que no se observan en otros tributos. Su comportamiento depende no solo de la normativa, sino también de los propios hábitos de cobro y de la estacionalidad característica de estos sorteos.

El Gravamen Especial sobre los Premios de Determinadas Loterías y Apuestas está vigente desde el 1 de enero de 2013. Están sujetos al gravamen los premios pagados por los sorteos de las loterías y apuestas organizadas por la Sociedad Estatal Loterías y Apuestas del Estado, por los órganos o entidades de las Comunidades Autónomas, por la Cruz Roja Española y por los juegos autorizados a la Organización Nacional de Ciegos Españoles. Se incluyen también en el ámbito del gravamen los premios de las loterías, apuestas y sorteos organizados por entidades de otros miembros de la Unión Europea o del Espacio Económico Europeo que tengan los mismos objetivos que los organismos anteriores.

El Gravamen se devenga cuando se paga el premio. En ese momento la entidad pagadora practica una retención. Esta retención tiene carácter liberatorio, de manera que el perceptor del premio no debe integrar su importe en la base imponible al liquidar posteriormente el IRPF.

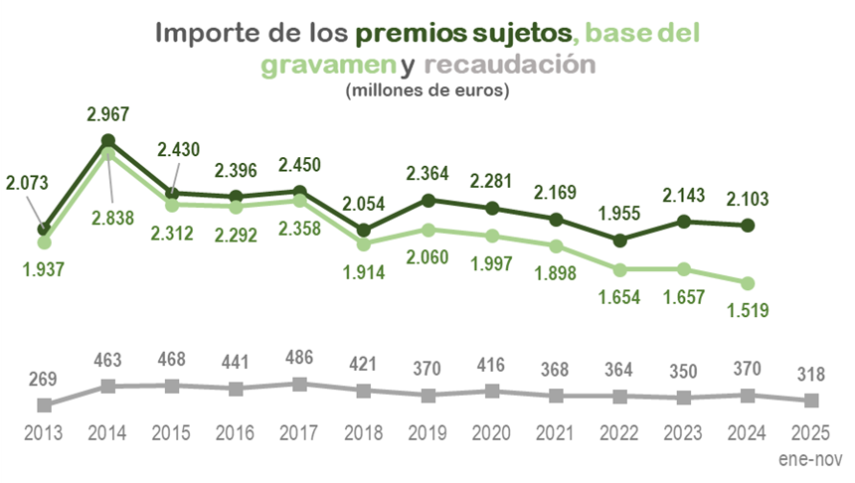

Un análisis del Gravamen desde su inicio se puede realizar con el Cuadro 2.7 del fichero que acompaña al Informe Anual de Recaudación Tributaria. El año en curso y detalle mensual de los ingresos se puede seguir con el fichero Cuadros estadísticos y series del Informe Mensual de Recaudación Tributaria. El gráfico siguiente muestra la evolución anual de las principales variables.

El tipo aplicable siempre ha sido del 20%. En cambio, la base imponible ha variado a lo largo del tiempo. La norma fija un umbral de exención que comenzó siendo de 2.500 euros y que, desde mediados de 2018, fue aumentando hasta los 40.000 euros actuales. Este cambio es el que explica que en el gráfico aumente la separación entre los premios y la base. Esta separación, además, varía dependiendo de cómo sea la distribución de los premios: cuanto más pequeños son estos, menor es la base y mayor la diferencia entre ambas líneas.

El Cuadro 2.7 citado anteriormente sirve también para aclarar una duda que suele surgir al analizar los datos del gravamen en relación con otros impuestos. La mayoría del gravamen corresponde a personas físicas (desde 2013 algo más del 94%) y, por lo tanto, se clasifica dentro del IRPF. Sin embargo, lo que suele llamar la atención es el hecho de que existan ingresos por este concepto en el Impuesto sobre Sociedades. La explicación es sencilla: la práctica totalidad de esos premios que se incluyen en el Impuesto sobre Sociedades corresponden a asociaciones y entidades similares que, sin ser empresas, tienen obligación de presentar el impuesto. Los años en los que un gran premio recae en una de esas asociaciones, peñas, cofradías o similares se observa que parte de la recaudación se va al Impuesto sobre Sociedades en lugar de asignarse al IRPF como es habitual.

Otro tema que suscita dudas es por qué, siendo el sorteo de Navidad el más popular y en el que más se juega, la recaudación no se acumule en el mes de diciembre. Para aclarar este punto hay que tener en cuenta que en el proceso hay tres fechas relevantes: la fecha de celebración del sorteo, la fecha del pago del premio (que es, a su vez, la del devengo del impuesto) y la fecha del ingreso del gravamen (que es el periodo en el que figura en la recaudación).

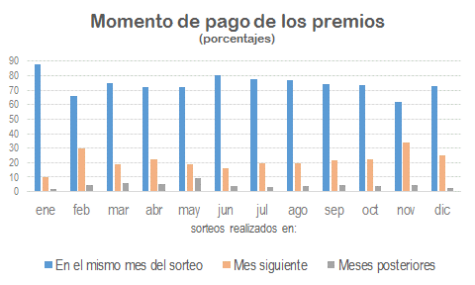

Si se hace un análisis de los ingresos devengados por fecha del sorteo, se observa que los ingresos se acumulan en dos meses, en diciembre (en media del periodo 2013-2024 suponen un 39% del total) y enero (un 11%). En el resto de los meses se devenga un 5% del total. Lo mismo se concluye cuando se analiza la recaudación: el 50% de los ingresos se produce en enero y febrero y los otros meses significan, de manera muy homogénea, alrededor de un 5%. La diferencia entre el par diciembre-enero del devengo y el conjunto enero-febrero de la recaudación se explica, por una parte, por la diferencia que hay entre la fecha del sorteo y el momento en el que se pagan los premios y, por otra, por la diferencia que hay habitualmente entre el momento del devengo y el de registro en caja. Esta última es bien conocida y afecta a prácticamente todos los impuestos. En cambio, la diferencia entre la fecha del sorteo y el momento del pago del premio es particular de este gravamen. En general, en media desde 2013, alrededor de tres cuartas partes de los premios se pagaron en el mismo mes en el que se celebró el sorteo y más del 96% entre ese mes y el siguiente. En el gráfico siguiente figuran los porcentajes medios para los sorteos realizados entre 2013 y 2024

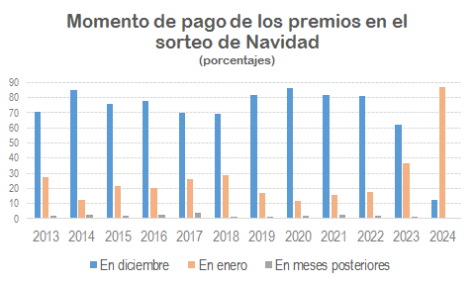

Esto implica que la recaudación que se observa en un mes cualquiera es una mezcla de premios pagados en sorteos realizados en distintos meses. La recaudación del mes T no tiene los premios pagados por los sorteos realizados en el mes T-1, sino los premios pagados en el mes anterior cualquiera que fuera la fecha del sorteo. A ello hay que añadir que, aunque se muestran medias, los porcentajes de pago en el mes del sorteo o en el mes siguiente pueden variar de un año a otro. Esto es precisamente lo que ocurrió en los sorteos de Navidad de 2023 y 2024, circunstancia que provocó un cambio en la importancia relativa de enero y febrero en la recaudación de los últimos años. Tradicionalmente, la recaudación de enero superaba a la de febrero, pero en 2024 ambos meses tuvieron unos ingresos similares y en 2025 la recaudación de febrero fue superior a la de enero. El gráfico siguiente, que es el mismo que el anterior, pero particularizado para el sorteo de Navidad, ilustra perfectamente la razón de estos cambios.

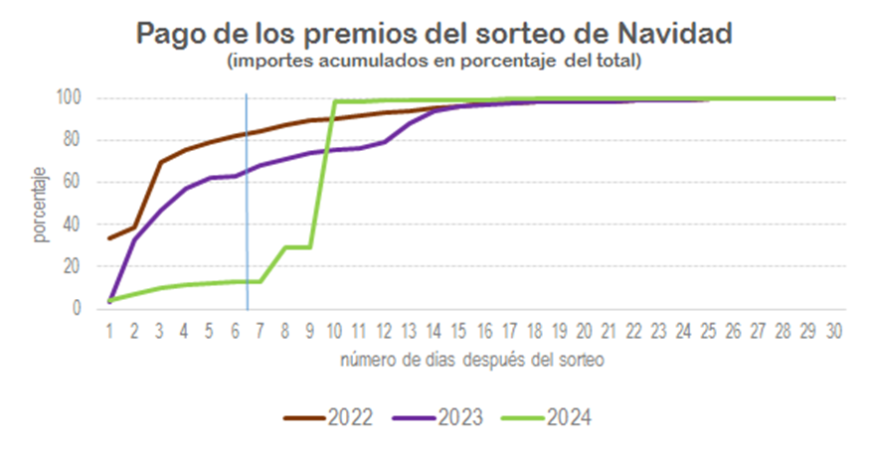

En 2023 y, en especial, en 2024 la pauta de los pagos cambió. El resultado fue un desplazamiento a febrero de recaudación que antes figuraba en enero. Este efecto se puede ver con más detalle en el último gráfico en el que se muestran los pagos de premios acumulados de los años 2022, 2023 y 2024 en los 30 días laborables posteriores a la celebración del sorteo (la línea vertical señala el fin del mes de diciembre). Como se ve, en 2024 hubo un grupo considerable de premios que se cobraron en los primeros días de enero. No obstante, este patrón fue particular de 2024 y no tiene por qué volver a producirse de ahora en adelante.

En suma, la evolución del gravamen muestra que los cambios en el umbral de exención y en los patrones de cobro explican la variabilidad observada en la base y en la distribución mensual de la recaudación. Aunque algunos años presentan desviaciones puntuales, su comportamiento general se mantiene estable, lo que facilita interpretar sus datos y su aportación al conjunto de los ingresos.

Rafael Frutos Vivar

Subdirector de Presupuestación y Seguimiento de los Ingresos Tributarios en la AEAT