La presión fiscal, como se ha señalado en este mismo blog (https://blogfiscal.cronicatributaria.ief.es/la-presion-fiscal-un-indicador-de-alcance-acotado/), constituye un indicador de alcance acotado: su valor agregado oculta la complejidad de los procesos que lo determinan y su interpretación exige cautelas que eviten lecturas simplistas.

Sin embargo, su análisis comparado —situando a España en el contexto de la UE y la OCDE— permite identificar patrones de convergencia relevantes y, sobre todo, contrastar la evidencia objetiva con las percepciones ciudadanas sobre el sistema tributario.

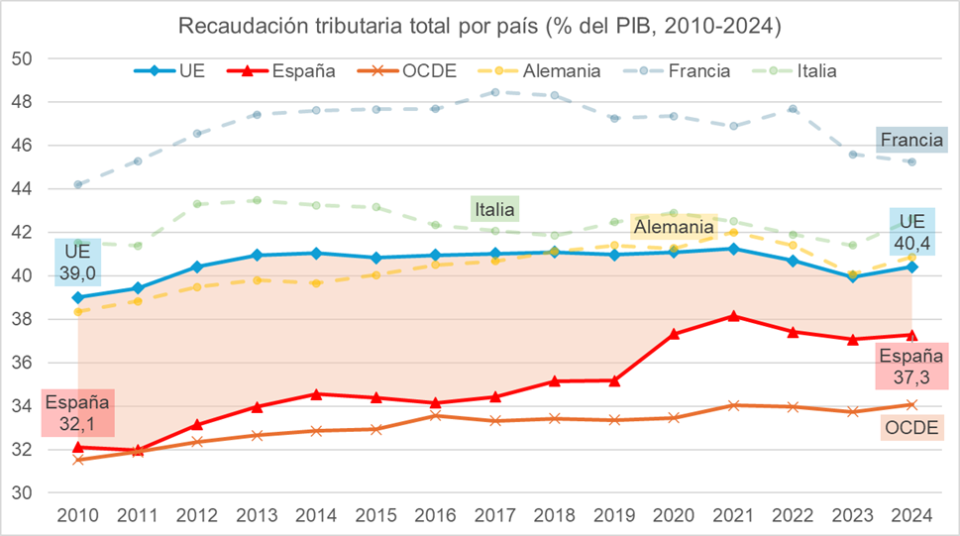

Fuente: elaboración propia a partir de datos de OCDE y Comisión Europea.

La convergencia en presión fiscal

Según los datos más recientes de Eurostat y la OCDE, España alcanzó en 2024 una presión fiscal del 37,3% del PIB, cifra que la sitúa por debajo de la media de la UE-27 (40,4%) pero por encima del promedio de la OCDE (34,1%). La evolución temporal resulta especialmente significativa: en 2010, España registraba una presión fiscal del 32,1% frente al 39,0% de la media comunitaria —una brecha de 6,9 puntos porcentuales— que catorce años después se ha reducido a 3,1 puntos, equivalente a un cierre del 55% del diferencial.

Estructura tributaria: rasgos distintivos

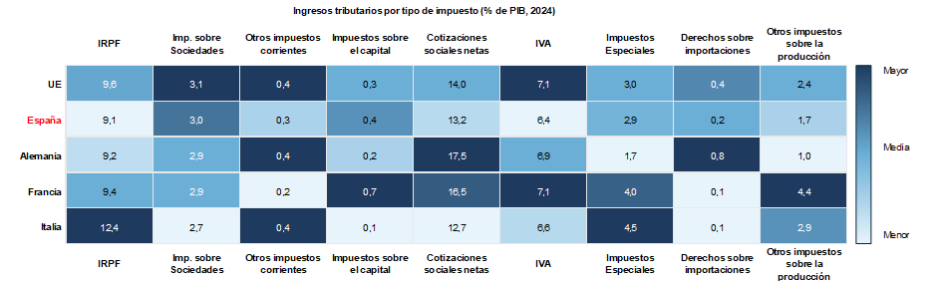

El análisis agregado de la presión fiscal, aunque ilustrativo, oculta diferencias relevantes en la composición de los ingresos. El rasgo más característico del sistema español es el elevado peso de las cotizaciones sociales, que representan aproximadamente el 35% de los ingresos totales. Sin embargo, en términos de PIB, las cotizaciones españolas se sitúan en niveles similares a los de Francia e Italia, y muy por debajo de Alemania.

Por el contrario, la imposición sobre el consumo en España se sitúa en la parte baja del rango europeo. En las grandes economías, Francia se mueve en un nivel muy similar a la media, mientras que Alemania registra un IVA algo superior al español e Italia un porcentaje cercano. Incluyendo el conjunto de impuestos indirectos, España (11,3% del PIB) aparece en el grupo de países con menor peso relativo de esta imposición, por encima de Alemania (10,4%) pero lejos de Italia (14,2%) y Francia (15,6%).

En la imposición directa, el peso del impuesto personal en España es muy parecido al de Alemania y Francia, mientras que Italia destaca por una mayor dependencia de esta figura. Por su parte, la tributación sobre beneficios en España se sitúa en un rango comparable al de las principales economías europeas. Por último, en los impuestos sobre el capital y los patrimoniales (sucesiones y donaciones, etc.), España recaudó aproximadamente el 0,36% del PIB: una magnitud reducida en términos comparados —y muy por debajo del caso francés—, pero no especialmente alejada de la media europea ni del nivel alemán.

Fuente: elaboración propia a partir de datos de Comisión Europea, redondeos a un decimal. Conceptos adaptados del Sistema Europeo de Cuentas 2010 (ESA 2010).

La percepción fiscal en perspectiva europea

El Eurobarómetro Flash 562 permite situar la percepción española en contexto. Solo el 17% de los españoles considera que los ciudadanos pagan impuestos en proporción a su renta y riqueza, frente al 31% de los alemanes. España comparte con Italia un patrón de escepticismo fiscal característico del sur de Europa: el 29% considera que la proporcionalidad no se cumple «en absoluto», frente al 13% alemán. Sin embargo, el 42% de los españoles estaría dispuesto a aceptar impuestos más altos a cambio de mejores servicios públicos, la proporción más alta de toda la UE —empatada con Suecia— y muy por encima de Alemania (20%), Francia (23%) e Italia (31%). Este dato sugiere que el descontento español no se dirige tanto contra el nivel de tributación en sí mismo cuanto contra la percepción de que la relación impuestos-servicios es deficiente: los ciudadanos no rechazan pagar, sino que dudan de lo que reciben a cambio.

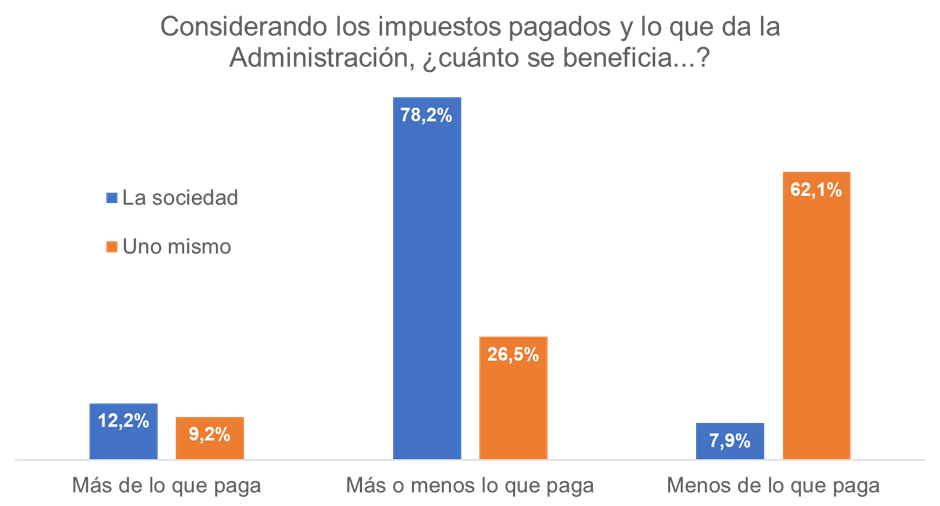

El CIS permite profundizar en esta arquitectura perceptiva: mientras el 90,4% considera que «la sociedad» se beneficia de los impuestos que paga, solo el 35,7% percibe un retorno equilibrado o favorable cuando la pregunta se personaliza. Esta asimetría revela un contrato social percibido como colectivamente útil, pero personalmente deficitario, un «funciona para otros, pero a mí no me cuadra» que erosiona la legitimidad subjetiva del sistema.

Fuente: elaboración propia a partir del Estudio CIS 3518 Opinión Pública y Política Fiscal (XLII) del CIS

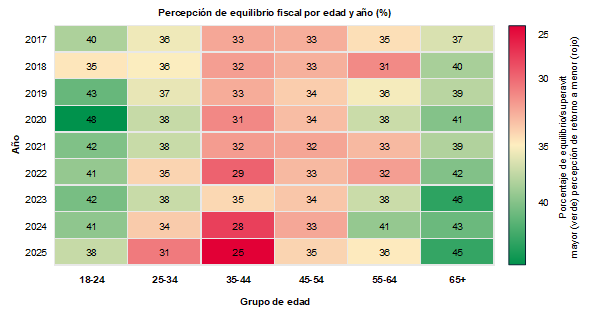

La proporción de ciudadanos que considera que las administraciones públicas devuelven en servicios al menos tanto como se aporta en impuestos oscila entre el 25% y el 45% según el tramo de edad, pero esta horquilla se ha ensanchado de forma notable. Los mayores de 65 años han pasado del 37% en 2017 al 45% en 2025, mientras que la cohorte de 35-44 años —en plena edad laboral, con mayor carga contributiva directa y menor uso inmediato de prestaciones— ha descendido del 33% al 25%. Este patrón sugiere que la percepción de retorno fiscal guarda relación con el ciclo vital y el acceso diferencial a servicios públicos intensivos (pensiones, sanidad), más que con la presión fiscal agregada, y plantea un desafío comunicativo específico para las políticas tributarias dirigidas a la población activa.

Fuente: Elaboración propia a partir de los microdatos de los Barómetros Fiscales del Instituto de Estudios Fiscales. Estudios CIS 3184 (2017), 3221 (2018), 3259 (2019), 3290 (2020), 3332 (2021), 3374 (2022), 3418 (2023), 3469 (2024) y 3518 (2025). Los grupos de 65-74 y 75+ años se han agregado mediante ponderación por tamaño muestral para garantizar la homogeneidad de la serie.

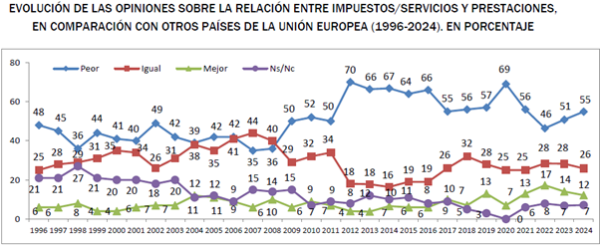

El Barómetro Fiscal del IEF recoge la opinión sobre si la relación impuestos-servicios en España es mejor, igual o peor que en otros países europeos. La serie histórica revela una «cicatriz fiscal» de la crisis: en el periodo pre-crisis (2003-2008) un 43% creía que la relación era peor en España; durante los años más duros (2012-2014) esa proporción se disparó al 70%; y aunque ha descendido progresivamente hasta el 55% actual, nunca ha recuperado los niveles previos a 2008.

Fuente: Opiniones y actitudes fiscales de los españoles en 2024, Instituto de Estudios Fiscales.

En paralelo, la comparación directa de cuánto se paga presenta un panorama matizado. En 2025, el 39,5% cree que en España se pagan más impuestos que en el resto de Europa, pero un 28,6% piensa lo contrario (que se paga menos), y un 20,7% considera la carga similar. Esto contrasta con los datos de presión fiscal analizados al inicio —una brecha de 3,1 puntos porcentuales que sitúa a España aún por debajo de la media europea—, casi cuatro de cada diez españoles creen pagar más que sus vecinos europeos cuando objetivamente pagan menos.

Hacia una convergencia completa

La convergencia fiscal de España con sus socios europeos es estadísticamente verificable, pero perceptivamente incompleta. Los datos muestran un acercamiento sostenido: el diferencial con la UE se ha reducido a la mitad desde 2010 y España supera ya el promedio de la OCDE. Sin embargo, este avance cuantitativo coexiste con una arquitectura de percepciones ciudadanas marcada por el escepticismo sobre el retorno de lo aportado.

La paradoja es reveladora: países con mayor presión fiscal presentan menores niveles de descontento tributario. La presión fiscal es consecuencia de las políticas públicas, no un fin en sí mismo. Quizá por ello la legitimidad del sistema depende menos del cuánto que del para qué y del cómo se comunica. En otras palabras, la legitimidad del sistema fiscal no depende solo de cuánto se recauda ni de la presión nominal, sino de la calidad percibida de lo que se ofrece a cambio y de la transparencia con que se comunica el uso de los recursos públicos. La convergencia pendiente no es ya principalmente recaudatoria, sino institucional y comunicativa: cerrar la brecha entre lo que el sistema fiscal aporta y lo que los ciudadanos perciben que reciben a cambio.

Pablo Grande Serrano

Subdirector adjunto de Política Tributaria en la Dirección General de Tributos