El IRPF es uno de los recursos clave del Sistema de Financiación Autonómica (SFA), por su capacidad recaudatoria y por ser un instrumento fundamental de corresponsabilidad fiscal, debido a las amplias competencias normativas que las CCAA tienen para su configuración, entre ellas, la fijación de la escala o tarifa autonómica del impuesto.

En ocasiones, se ha cuestionado la capacidad del IRPF como mecanismo autonómico de corresponsabilidad fiscal por el desfase temporal que se produce entre el momento en el que una Comunidad modifica la tarifa aplicable y el momento en el que la recaudación asociada a ese cambio llega a la misma, desfase que podría desincentivar su aprobación por parte de las CCAA.

Para analizar cuál es el desfase temporal que efectivamente se produce o, dicho de otro modo, cuándo impacta la escala autonómica del IRPF que aprueba una Comunidad en sus recursos, es necesario exponer algunas características del SFA.

El SFA incluye una serie de tributos cedidos y diferentes fondos. Entre los tributos cedidos, destaca el IRPF. En concreto, la parte que se cede a cada Comunidad son las cuotas líquidas (CL) autonómicas del impuesto satisfechas por sus residentes, que dependen de la escala que aquélla haya aprobado y que representan en torno al 50% de la recaudación de la Agencia Tributaria por este impuesto[1].

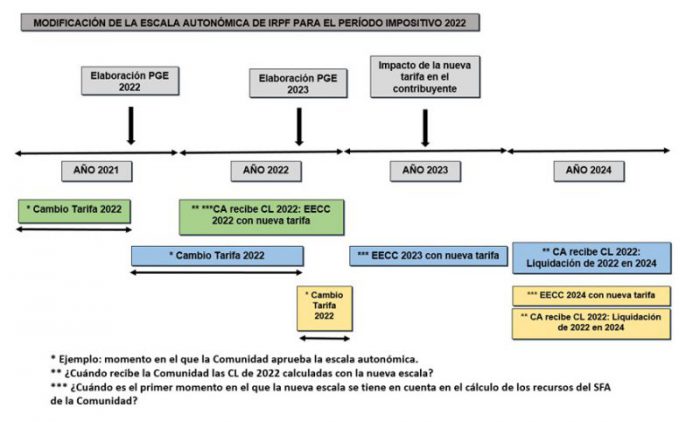

Los recursos del SFA correspondientes a cada año se pagan a las Comunidades a través de unas entregas a cuenta que se cuantifican en el momento de la elaboración de los Presupuestos Generales del Estado (PGE) en base a previsiones y, dos años más tarde, cuando se dispone de los datos definitivos, se practica la liquidación y se salda la diferencia, que puede ser positiva o negativa.

Las entregas a cuenta del IRPF se calculan en base a una fórmula por la que se estima cuál va a ser la CL autonómica del impuesto y, para ello, se tiene en cuenta la tarifa autonómica que, según la normativa de la Comunidad vigente en el momento de la elaboración de los PGE, va a aplicarse en ese ejercicio.

Por ejemplo, si nos referimos a los recursos del SFA del año 2022, en el caso del IRPF, las CCAA percibieron mediante las entregas a cuenta de ese año la estimación de las CL autonómicas y, posteriormente, en 2024, recibirán la diferencia entre las CL estimadas y las definitivas del IRPF de 2022.

Esas CL estimadas de 2022 se calcularon considerando cuáles eran las tarifas aplicables en 2022 que las leyes autonómicas vigentes en septiembre de 2021 establecían, que fue el momento de la elaboración de los PGE para 2022.

Por lo tanto, si una Comunidad que quisiera modificar su tarifa de 2022 la hubiese aprobado antes de ese momento, las entregas a cuenta de 2022 habrían contemplado las CL estimadas con la nueva escala autonómica.

Por el contrario, si una Comunidad hubiese modificado la tarifa para 2022 tras la elaboración del PGE de 2022, los mayores o menores recursos asociados a ese año llegarían a dicha Comunidad en 2024, con la liquidación del año 2022. Además, esa nueva tarifa, en tanto que no se modifique, será la considerada para el cálculo de las entregas a cuenta de ejercicios siguientes, aunque el año concreto a partir del cual se considerará dependerá del momento de aprobación del cambio de tarifa: impactaría desde las entregas de 2023 si la nueva tarifa se aprobara por la Comunidad tras la elaboración de los PGE de 2022 y antes de la elaboración de los del 2023; y si se aprobara con posterioridad a este momento, las primeras entregas a cuenta que reflejarían esta incidencia serían las de 2024. Esta última situación es factible, y de hecho se ha producido en 2022, ya que las CCAA no sólo pueden aprobar las escalas antes de que empiece el período impositivo afectado sino también durante el mismo.

En definitiva, en función del momento en el que las CCAA hayan aprobado las leyes reguladoras de la tarifa de IRPF y el período impositivo desde el que se aplican, es posible que el tiempo que transcurra entre la aprobación de la ley autonómica y el momento en el que se empieza a producir el impacto de la medida en los recursos de las CCAA sea de apenas unos meses (por ej. la tarifa autonómica de 2022 aprobada en julio de 2021, incidiría ya en las entregas a cuenta de 2022) o sea de más de un año (por ej. la tarifa autonómica de 2022 aprobada en noviembre de 2022, no incidiría hasta 2024, porque es en ese momento cuando se produciría la liquidación de 2022 y el primer año en el que esas tarifas se considerarían en las entregas).

Una vez expuestos los posibles supuestos de desfase temporal entre la modificación de la escala autonómica del IRPF y la percepción de su impacto por parte de las CCAA, es interesante incorporar en el análisis cuándo estos cambios de tarifa afectan a los contribuyentes.

Es relevante destacar que las tarifas autonómicas de IRPF no afectan a las retenciones del IRPF que la AEAT recauda a lo largo de cada ejercicio, sino que sólo inciden en los pagos y devoluciones que se producen cuando se autoliquida el impuesto. En el caso del IRPF de 2022, el mayor o menor pago de los contribuyentes a la AEAT se producirá durante la campaña de renta, entre abril y junio de 2023, con independencia de cuándo la Comunidad haya aprobado la medida.

Por tanto, en aquellos supuestos en los que una Comunidad aprobara la escala a tiempo para que ésta sea ya considerada en las entregas a cuenta de 2022 o incluso en las de 2023, la AGE estaría anticipando a las CCAA en estas entregas el impacto de esas medidas tributarias que no van a satisfacer los contribuyentes hasta mediados de 2023.

En conclusión, el IRPF es el instrumento más potente de política tributaria para las CCAA y, por ello, es necesario analizar en qué medida puede mejorarse su configuración como tributo y su consideración en el SFA para reforzar su utilidad como mecanismo de corresponsabilidad fiscal. Ahora bien, con su configuración actual, tanto el desfase temporal que hay entre la aprobación de la tarifa autonómica y el momento en el cual esta medida impacta en sus recursos, como el hecho de que estos recursos lleguen a la Comunidad antes o después de que esa recaudación haya sido satisfecha por los contribuyentes, dependen de las decisiones de la Comunidad sobre el momento en el que se aprueba la ley que regula los tipos y sobre el período impositivo al que le son aplicables.

Obviamente, la elección del momento en el que se produce la tramitación de leyes autonómicas de este calado viene condicionada, en ocasiones, por circunstancias que exigen la adopción de este tipo de medidas en un momento concreto, sin que en esa decisión tenga por qué incidir el momento en el que redundará en los recursos de las CCAA; no obstante, en ciclos presupuestarios ordinarios, las CCAA podrían valorar la posibilidad de anticipar la aprobación de estas leyes para adelantar el momento en el que sus modificaciones normativas repercutirán en sus recursos.

[1] El rendimiento de IRPF cedido a las CCAA integra diferentes conceptos; no obstante, la parte más relevante es la CL autonómica del impuesto.

[1] El rendimiento de IRPF cedido a las CCAA integra diferentes conceptos; no obstante, la parte más relevante es la CL autonómica del impuesto.

Lía Torrente Cobo

Subdirectora General de Estudios Financieros Autonómicos