En estos momentos está en marcha, como es costumbre en estas fechas, la Campaña de Renta. Conviene recordar que todas las personas que residen en el país y reciben rentas, sin importar el lugar de donde provengan, son contribuyentes del impuesto. Ahora bien, no todas tienen la obligación de presentar la declaración anual que liquida el impuesto.

La delimitación de la obligación de declarar tiene varios aspectos de muy distinta índole. La idea básica es que no deben presentar la declaración las personas cuyas rentas no hayan superado unas determinadas cuantías que, a su vez, dependen del tipo de rentas que se hayan percibido. En el caso más extendido, el que se refiere a los rendimientos íntegros del trabajo, el umbral se fija en 22.000 euros anuales cuando los ingresos proceden de un único pagador y en 15.876 euros si hay varios pagadores (con diversas excepciones en los que el umbral vuelve a ser el anterior). Para otro tipo de rentas y circunstancias se aplican otros límites (por ejemplo, 1.600 euros para quienes obtienen rendimientos de capital mobiliario sujetos a retención, como son los intereses bancarios).

Además de la obligación que imponen estos umbrales, en los últimos años se ha añadido el deber de presentar la declaración a algunos colectivos con independencia del importe de sus rentas, como son los beneficiarios del Ingreso Mínimo Vital o, a partir de 1 de enero de 2023, aquellas personas que hubieran estado de alta en algún momento del año en los regímenes especiales de autónomos de la Seguridad Social.

Por otra parte, también tienen que presentar su declaración aquellas personas que desean disfrutar de algunas de las devoluciones o reducciones de la base imponible a las que tienen derecho y que solo se pueda ejercer mediante la presentación de la declaración. Es el caso, por ejemplo, de aquellas personas con derecho a devoluciones familiares si no se han recibido por completo anticipadamente, o las que hayan realizado aportaciones a planes de pensiones que supongan una reducción de su base imponible y que, a consecuencia de ello, generen una devolución de cantidades retenidas.

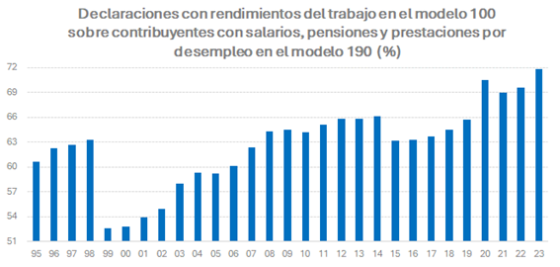

La existencia de personas que, siendo contribuyentes del impuesto, no tienen obligación de presentar la liquidación anual ya existía antes del cambio de la estructura del impuesto que se produjo en 1999 mediante la Ley 40/1998. Sin embargo, aquella modificación y los cambios en la gestión asociados elevaron significativamente el número de personas no obligadas. El siguiente gráfico muestra un indicador de la no obligación de declarar calculado como el número de declaraciones con rendimientos del trabajo sobre el número de personas con salarios, pensiones y prestaciones por desempleo en el modelo anual 190, que es la declaración de los pagadores que informa sobre esas retenciones (los datos se pueden consultar en el Informe Anual de Recaudación Tributaria). El indicador permite ver el efecto de los cambios que se produjeron en 1999 y la evolución creciente posterior.

La tendencia al alza de esta ratio indica la existencia de un número cada vez mayor, en términos relativos, de personas obligadas a presentar la declaración. Las razones de esta tendencia son varias; entre ellas, la creación de nuevas deducciones (tanto estatales como autonómicas) que solo se pueden aprovechar en la declaración anual, la incorporación de grupos de contribuyentes con independencia de sus rentas, el creciente desajuste entre la tarifa utilizada en el cálculo de las retenciones y la empleada en la determinación de la cuota final del impuesto por el mayor ejercicio de su capacidad normativa por parte de las CC.AA. y, finalmente, la actualización incompleta de los umbrales (el límite general que se sitúa actualmente en 22.000 euros en 1999 era de 21.035 euros).

La progresiva extensión de la obligación de declarar, por una u otra razón, se puede analizar a partir del número de personas que no superan los umbrales, pero que presentan su declaración anual. De hecho, en los últimos años, alrededor de la mitad de las personas cuyas rentas están por debajo de esos límites presentan la declaración. ¿Cuántos y cómo son estas personas?

En el ejercicio 2023, último con datos cerrados y publicados, 6,6 millones de contribuyentes presentaron su declaración a pesar de tener rendimientos por debajo de los umbrales. Esa cifra supuso un 48,1% del total de personas en esa situación. El porcentaje fue ligeramente superior a los de los ejercicios previos que estuvo en el entorno del 46,5%, pero, en cualquier caso, indica una constancia que hace que esta circunstancia no sea anecdótica.

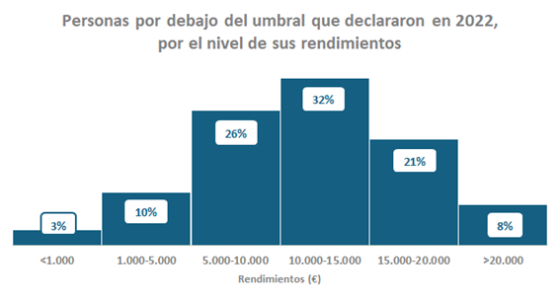

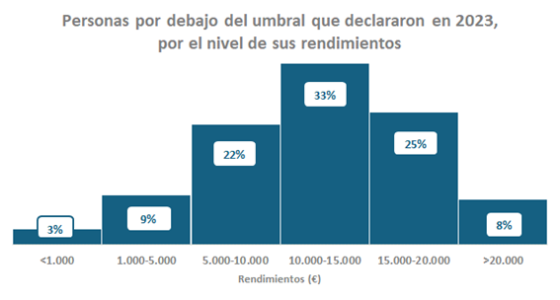

Contrariamente a lo que se podría pensar, las personas que presentan la declaración no son las más cercanas al umbral general de los 22.000 euros, si no que se distribuyen siguiendo una distribución normal asimétrica, siendo la gran mayoría personas con rendimientos entre los 10.000 y los 15.000 euros. La distribución es, además, muy parecida en los distintos años. En los gráficos siguientes se muestran los dos últimos.

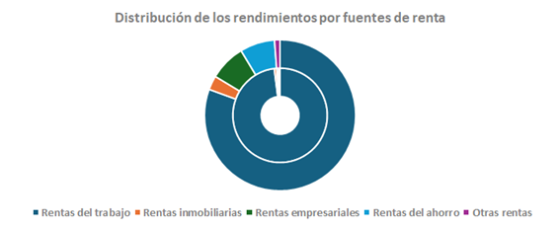

La estructura de sus rendimientos tiene un claro sesgo hacia las retribuciones del trabajo. En el gráfico siguiente se compara la distribución de los rendimientos por fuentes en el caso de las personas por debajo del umbral (anillo interior) y el conjunto de declaraciones en 2023.

Como se ve, la procedencia de las rentas de las personas situadas por debajo de los umbrales es fundamentalmente del trabajo, alrededor del 98% tiene ese origen, frente a aproximadamente el 80% en el conjunto de los declarantes. El resto de las rentas en los que no alcanzan los umbrales es marginal y concentrado en las rentas inmobiliarias y del ahorro.

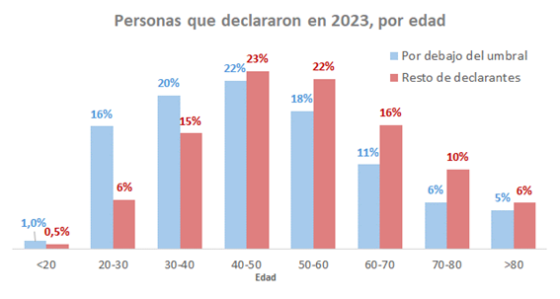

En las características personales hay más similitud, aunque con diferencias significativas. Si se analiza la distribución por edades, se observa que las personas por debajo del umbral son algo más jóvenes que el resto de los declarantes; en media, los primeros son unos seis años más jóvenes que los segundos.

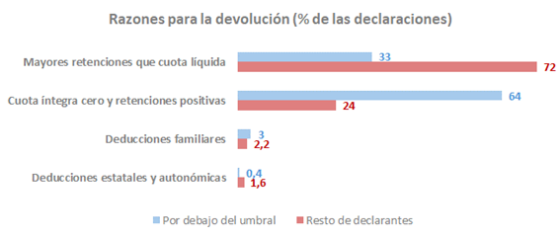

Lógicamente, las personas que declaran aun estando por debajo del umbral lo hacen en su mayoría, y si no están obligados por otras circunstancias, para solicitar la devolución de los importes previamente retenidos o ingresados a cuenta. En el ejercicio 2023 el 85% de las declaraciones de estas personas son con resultado a devolver (prácticamente todas las restantes son con resultado cero y solo a una porción muy marginal le resulta a ingresar). Los motivos del signo negativo son, sin embargo, distintos al que se observa en el resto de declarantes. El gráfico siguiente muestra las cuatro razones por las que una declaración puede llegar a tener resultado a devolver para ambos grupos.

El motivo de mayor peso por el que el resultado de la declaración resulta negativo en las personas por debajo de los umbrales es tener una cuota íntegra igual a cero, lo que se explica por el escaso nivel de sus rentas. En ese caso están casi dos tercios de las declaraciones a devolver. En un tercio más la cuota líquida llega a ser positiva, pero inferior a las retenciones practicadas. Los resultados negativos por la existencia de deducciones, de uno u otro tipo, son residuales. El resultado es muy diferente al que se obtiene en el resto de declarantes en los que casi tres cuartas partes de las solicitudes de devolución se ocasionan por tener unas retenciones superiores a la cuota líquida y solo en un cuarto de las devoluciones la base imponible da lugar a una cuota íntegra cero.

En conclusión, se puede decir que, aunque el sistema en su origen tenía como objetivo sacar de la obligación de declarar a un gran número de contribuyentes del impuesto, la evolución del impuesto ha ido incorporando cada vez a más personas. Dentro de estas destacan las que quedan por debajo de los umbrales establecidos, pero que acaban presentando su declaración porque su cuota es cero o muy pequeña y, con ello, consiguen recuperar todas o parte de las retenciones que les han sido practicadas a lo largo del año anterior.

Jorge Polo Fernández

Jefe de Área en el Servicio de Estudios Tributarios y Estadísticas de la Agencia Estatal de Administración Tributaria

Diego De Lorenzo Barrientos

Técnico Superior en el Servicio de Estudios Tributarios y Estadísticas de la Agencia Estatal de Administración Tributaria