1. Un proyecto de confianza digital

El Reglamento de requisitos de los sistemas informáticos de facturación (RRSIF), aprobado mediante el “Real Decreto 1007/2023” —modificado por el “RD 254/2025” y desarrollado por la “Orden HAC/1177/2024”—, o VERI*FACTU, como se ha terminado conociendo comúnmente, desarrolla parcialmente el artículo 29.2.j) de la “Ley 58/2003, General Tributaria”, introducido por la “Ley 11/2021” de medidas de prevención y lucha contra el fraude fiscal, y regula el conjunto de requisitos destinados a garantizar la integridad y trazabilidad de los registros de facturación, de obligado cumplimiento para los fabricantes y desarrolladores de software.

Su finalidad es impedir la fabricación, producción, importación y tenencia de programas informáticos que permitan alterar, suprimir o insertar registros de facturación sin dejar constancia. En otras palabras, asegurar que cada operación quede reflejada tal como se produjo y que cualquier rectificación o anulación posterior sea visible y verificable dentro del propio sistema.

VERI*FACTU elimina estas posibilidades mediante un encadenamiento digital de los registros (hash), que evita interpolaciones, omisiones o alteraciones de las que no quede constancia y garantiza la trazabilidad completa del proceso. El resultado no es un control adicional, sino una fuente de confianza para la Administración y los contribuyentes, que podrán acreditar en todo momento la autenticidad y coherencia de los datos de facturación.

En definitiva, esta obligación recae sobre los fabricantes y desarrolladores de software, que deberán comercializar productos adaptados y certificarlos mediante declaración responsable bajo su exclusiva responsabilidad. El contribuyente no tiene que acreditar el cumplimiento técnico, pero sí utilizar un sistema conforme.

2. Arquitectura técnica y valor de la modalidad VERI*FACTU

El Reglamento establece una arquitectura de seguridad basada en un registro de facturación para cada transacción que resume la información relevante de la factura, protegido mediante encadenamiento de huellas digitales (hash) que garantiza la integridad, trazabilidad e inalterabilidad de los datos y permite detectar cualquier alteración posterior sin intervención directa de la Administración.

Por ejemplo, si una factura se emite por 1.000 € y más tarde se decide reducir a 800 €, la huella calculada originalmente con 1.000 € no coincidirá con la que resultaría con 800 €; al verificar el registro, esa discrepancia queda inmediatamente registrada y detectable. En ese caso, el RRSIF exige conservar la factura original y emitir una rectificativa encadenada a la anterior, preservando la trazabilidad completa.

La aplicación práctica de este modelo introduce, sin embargo, una complejidad notable para los fabricantes y desarrolladores de software, que son los sujetos pasivos de la nueva obligación establecida en el artículo 29.2.j) de la “Ley General Tributaria”. Estos deben comercializar productos adaptados y certificarlos mediante declaración responsable, garantizando que el sistema impida manipulaciones o pérdidas de información.

El Reglamento prevé dos modalidades de funcionamiento:

- Modalidad VERI*FACTU, que requiere la remisión automática de los registros de facturación a la sede electrónica de la Agencia Tributaria en el momento de su generación. En esta opción, la inalterabilidad del registro se garantiza por su conservación en un entorno seguro gestionado por la AEAT, aportando una protección adicional frente a la modificación o pérdida.

- Modalidad NO VERI*FACTU, en la que los registros se conservan localmente en el sistema emisor sin envío automático a la AEAT. La empresa debe generar y conservar los registros firmados digitalmente, disponibles ante una eventual comprobación.

Ambas modalidades comparten un formato estructurado y estándar, garantizando interoperabilidad y transparencia tecnológica. No obstante, ha sido la modalidad VERI*FACTU —la más sencilla de implementar para pequeños desarrolladores y usuarios con menos recursos técnicos— la que ha terminado por dar nombre al conjunto del Reglamento, por ser su manifestación más visible y por ofrecer una conservación centralizada de registros en la sede electrónica de la AEAT, lo que aporta mayor garantía frente a alteraciones o pérdidas.

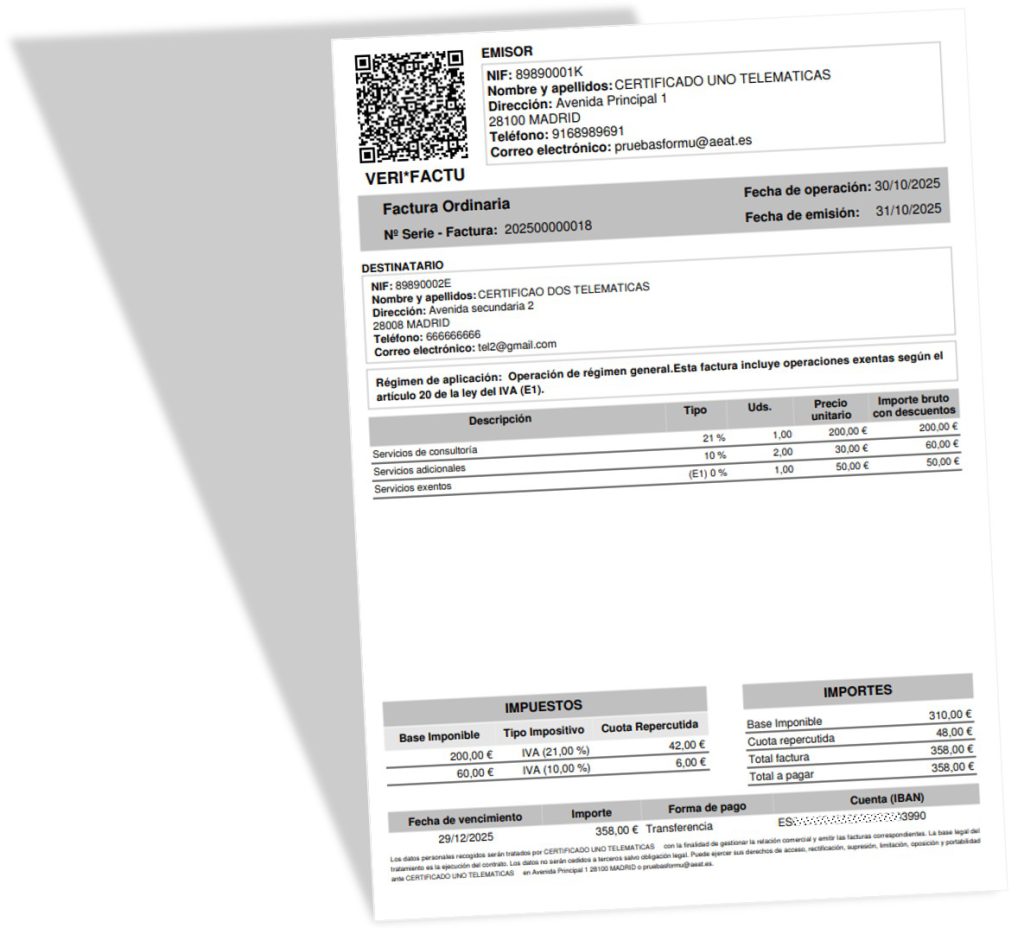

3. El papel del código QR y la participación del cliente

Todas las facturas, tanto completas como simplificadas, deberán incorporar un código QR que contiene parte de la información de la factura y un enlace a la sede electrónica de la Agencia Tributaria. Este código QR, nuevo elemento obligatorio que se añade a los previstos en el “Reglamento de Obligaciones de Facturación” (“RD 1619/2012”), cumple una función distinta según la modalidad de emisión:

- en la modalidad VERI*FACTU, permite cotejar fiscalmente la factura con los datos obrantes en la Agencia Tributaria;

- y en la modalidad NO VERI*FACTU, posibilita su comunicación voluntaria a la AEAT, que conservará la información recibida.

Así se refuerza la trazabilidad y se promueve la colaboración ciudadana.

El código QR permite cotejar su contenido con los datos disponibles en la sede electrónica de la AEAT.

De este modo, el cliente se integra en el sistema de verificación, añadiendo una capa adicional de confianza y control cruzado en la cadena de facturación.

El principio de unicidad cobra aquí especial relevancia: quien emite parte de sus facturas con sistemas informáticos debe emitirlas todas conforme al RRSIF, sin alternar con facturas manuales.

También surgen dudas entre quienes utilizan herramientas ofimáticas como Excel o Word para confeccionar sus facturas. En estos casos, la Agencia Tributaria ha publicado FAQs y la Dirección General de Tributos ha resuelto consultas para precisar cuándo este tipo de documentos se consideran emitidos mediante un sistema informático de facturación.

Dependerá del uso que se haga de sus funciones y de si incluyen las previstas en el artículo 1.2 del RRSIF (introducción, expedición, conservación y procesamiento posterior de facturas), algo que solo puede valorarse en una comprobación.

Ante esa incertidumbre, y por seguridad jurídica, la opción más recomendable es utilizar la aplicación gratuita de facturación de la AEAT:

https://www1.agenciatributaria.gob.es/wlpl/TIKE-CONT/MenuAplicacionFacturacion

Es previsible que los propios clientes promuevan la inclusión del código QR en las facturas que reciban, impulsando así una implantación más rápida y reforzando la confianza en la calidad y trazabilidad de la facturación.

4. VERI*FACTU dentro del ecosistema español

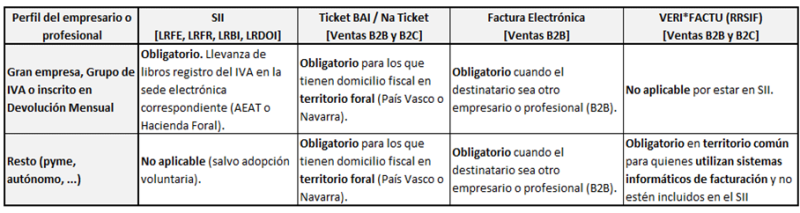

La implantación de VERI*FACTU debe entenderse dentro de un ecosistema complejo y complementario de sistemas de información tributaria que, aunque de distinto origen, comparten el objetivo de digitalizar el cumplimiento fiscal en España:

1. El Suministro Inmediato de Información (SII), operativo desde 2017, es obligatorio para grandes empresas, grupos de IVA y operadores inscritos en devolución mensual. Obliga a estos contribuyentes a llevar sus libros registro del IVA en la sede electrónica de la AEAT o de la Hacienda Foral correspondiente mediante el envío casi inmediato (máximo cuatro días) de cada asiento fiscal. Configura un sistema de reporting periódico que concentra el mayor volumen económico del IVA.

2. El sistema Ticket BAI (Na Ticket, en Navarra), desarrollado por las Haciendas Forales, se está implantando gradualmente desde 2021 y es obligatorio para todos los empresarios y profesionales con domicilio fiscal en los territorios forales, incluyendo autónomos, pymes y grandes empresas. Obliga al envío automático en tiempo real de todas las facturas emitidas, firmadas y encadenadas, con fines de reporte y trazabilidad. Opera de forma concurrente con el SII para los obligados a este último.

3. La Factura Electrónica B2B, introducida por la “Ley Crea y Crece”, modifica la “Ley 56/2007, de Impulso de la Sociedad de la Información”, y obligará a emitir facturas electrónicas entre empresarios y profesionales establecidos en España. El emisor deberá remitir una copia de la factura a la Solución Pública de Facturación Electrónica (SPFE) y el destinatario registrar su estado de pago. Su finalidad es combatir la morosidad y mejorar la eficiencia comercial.

4. VERI*FACTU, por su parte, es obligatorio desde el 29 de julio de 2025 para los fabricantes y comercializadores de sistemas informáticos de facturación, desde el 1 de enero de 2026 para los sujetos pasivos del Impuesto sobre Sociedades, y desde el 1 de julio de 2026 para el resto de empresarios y profesionales, salvo los incluidos en el SII. Supone el registro automático de las facturas, firmadas o remitidas en tiempo real a la AEAT, para garantizar su integridad y trazabilidad. En la modalidad VERI*FACTU, el envío inmediato permite además su uso como información fiscal y herramienta de control. No se aplica en los territorios forales.

La siguiente tabla resume el impacto de cada sistema según el tipo de contribuyente, en un marco aún en evolución que requerirá la convergencia de todos los modelos de información y facturación:

VERI*FACTU representa un paso decisivo en la digitalización de la gestión empresarial y de la relación tributaria. Al centralizar registros y estandarizar formatos, facilitará que la AEAT ofrezca servicios automáticos de asistencia y situará a España en la senda del modelo europeo ViDA, que impulsa la comunicación digital en tiempo real y la generalización de la factura electrónica en la UE.

Domingo Javier Molina Moscoso

Inspector de los Servicios de Economía y Hacienda. Servicio de Auditoría Interna. Agencia Estatal de la Administración Tributaria