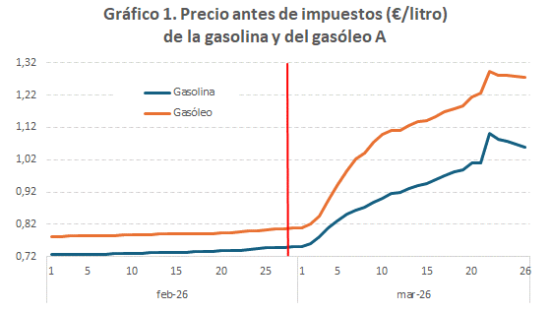

El inicio del conflicto bélico en Irán tuvo una rápida traslación a los precios de gasolinas y gasóleos. En los días inmediatamente posteriores comenzó una escalada de precios que supuso que el precio medio en marzo fuera un 27% superior al de febrero en las gasolinas más utilizadas y un 39% en el gasóleo de automoción despachado en estaciones de servicio.

El Gráfico 1 muestra la evolución de los precios diarios en esos dos meses a partir de los datos publicados por la D.G. de Política Energética (la línea roja indica el día de comienzo del conflicto).

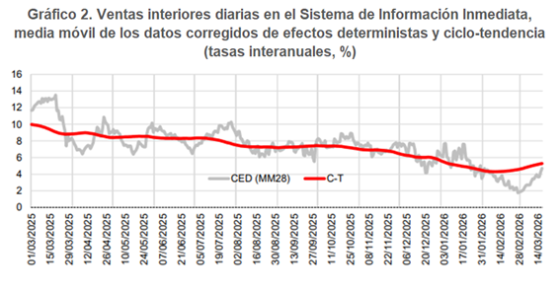

En la estadística coyuntural obtenida a partir de la información fiscal más pegada a la actualidad, el informe Flash de Ventas Interiores Diarias, también se observó, desde los primeros datos del mes de marzo, un cambio de tendencia.

Una de las ventajas del Flash es poder contar con una semana más de información con respecto al informe de Ventas diarias que, a cambio, tiene una desagregación por actividades. En cualquiera de los dos casos, los datos diarios son siempre cifras en euros, sin deflactar, lo que no permite discernir en qué medida el cambio que se vio desde comienzos de marzo fue debido a un aumento de la actividad o solo a un efecto de los precios, aunque la coincidencia con la subida señalada en gasolinas y gasóleos hace pensar que este último sea lo más relevante. En cualquier caso, queda la incertidumbre de cuáles pueden ser los impactos sobre el resto de la economía. ¿Se prolongará en el tiempo la subida? ¿Cómo se propagará su efecto entre los distintos sectores de actividad? ¿Pueden las estadísticas fiscales arrojar algo de luz sobre estos asuntos?

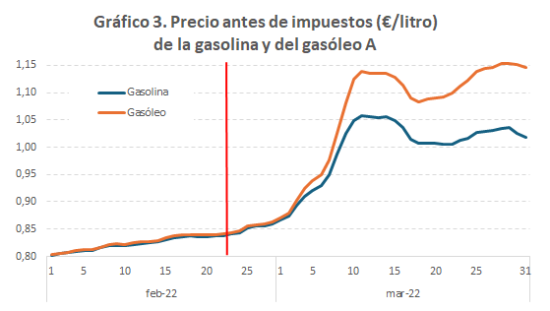

Lamentablemente la situación de incertidumbre que se vive ahora es similar a la que ya se vivió a finales de febrero de 2022 con la invasión de Ucrania. Basta ver la similitud en el Gráfico 3, igual al Gráfico 1, pero para los meses de febrero y marzo de 2022.

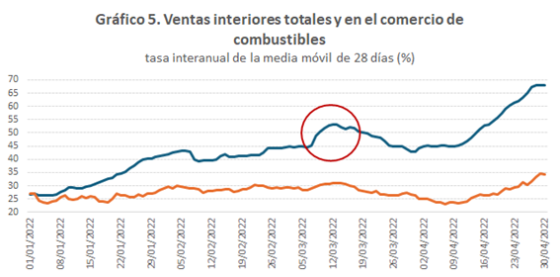

¿Cómo se tradujo aquello en las series de ventas y compras de las empresas? Los siguientes gráficos dan una idea. En el primero se muestra la evolución diaria de las ventas en el comercio minorista de combustibles para automóviles. En el segundo se muestra la tasa de esa serie junto con la de las ventas interiores totales.

En ambos gráficos están señaladas las fechas en las que se produce un aumento en las semanas posteriores al inicio del conflicto. En el caso de las ventas minoristas de combustibles se observa un repunte en esas semanas y una moderación en las siguientes. No es hasta ya comenzado abril cuando el proceso parece estabilizarse en niveles muy superiores a los de comienzos del año 2022. En las ventas totales el primer impacto se nota muy ligeramente, pero a partir de abril también las ventas en el conjunto de actividades siguen una trayectoria expansiva.

Como se decía, las cifras son siempre en términos nominales. La deflación solo se puede hacer con información externa de precios. Solo en algunos casos se puede hacer una aproximación con información propia y nunca en periodos inferiores al mes. Es el caso de los hidrocarburos para el cual se tiene, por un lado, la información del precio de las importaciones de productos petrolíferos que se puede encontrar en las Estadísticas de Comercio Exterior, y, por otro, se puede construir un indicador del precio implícito de las ventas interiores de hidrocarburos combinando la información de ventas del sector refino que se ofrece en el informe mensual de Ventas, Empleo y Salarios en las Grandes Empresas y los consumos de hidrocarburos que se publican en el fichero trimestral de Series históricas de bases, tipos e impuestos devengados acompañando al Informe Mensual de Recaudación Tributaria. El resultado se muestra en el siguiente gráfico:

El incremento de los precios se apreció inmediatamente, aunque alcanzó su máximo en los meses posteriores y se mantuvo a un nivel muy alto hasta final de 2022 y más moderado, aunque elevado en comparación con la situación previa, en 2023.

La extensión del efecto de la subida del precio de las gasolinas y gasóleos sobre el conjunto de la economía se puede seguir con el resto de las estadísticas coyunturales y estructurales. En términos mensuales el impacto del aumento de costes que suponen este tipo de incrementos de precios se puede analizar con la evolución de las ventas interiores de bienes y servicios intermedios del informe de Ventas, Empleo y Salarios en las Grandes Empresas. Entre 2020 y 2023 estas ventas se comportaron como figura en el siguiente gráfico:

El aumento de los costes en las empresas ya se había advertido con la salida de la pandemia (incluso ya en 2019), pero en 2022 se agudiza este proceso particularmente a partir del inicio del conflicto bélico.

El seguimiento se completa con la información contenida en la estadística trimestral de Ventas, Empleo y Salarios en Grandes Empresas y Pymes en la que no solo se pueden encontrar las ventas, sino también las compras de más de 1 millón de empresas.

Lógicamente, al ser datos trimestrales, los efectos se ven más difuminados, pero aun así se detecta una aceleración en el crecimiento de las compras en el segundo trimestre de 2022. Ese mismo repunte, y con más intensidad, también se notó en las ventas:

Esta evolución conjunta indica que, al mismo tiempo que se soportaba un mayor coste, se reconfiguraban los precios relativos. Esta clase de análisis, con un contenido más estructural, y el estudio de los efectos que finalmente tuvo la subida de precios en 2022 y en años posteriores se puede hacer tanto con el Observatorio de Márgenes Empresariales, como con el resto de estadísticas que aprovechan la información de las cuentas empresariales que se ofrecen en la web de la AEAT.

En conclusión, se puede decir que cualquier analista puede realizar un seguimiento actualizado y muy detallado de cualquier proceso económico de cierta relevancia, como es en este caso la subida de precios de las gasolinas y gasóleos, haciendo uso de los indicadores elaborados a partir de la información fiscal. Esta, como se ha visto, cubre todos los aspectos de interés, algunos que se han mostrado en esta entrada (ventas, compras, importaciones, márgenes) y otros que no han sido tratados aquí, pero que también están disponibles, como pueden ser el empleo o los salarios.

Rafael Frutos Vivar

Subdirector de Presupuestación y Seguimiento de los Ingresos Tributarios en la AEAT