El principio de neutralidad del IVA constituye la clave de bóveda del sistema moderno de IVA a nivel mundial. Entre las manifestaciones de la neutralidad, reiteradamente destacadas por la jurisprudencia del TJUE, hay dos especialmente relevantes:

a) que la carga económica del IVA no debe recaer en el empresario sujeto pasivo, y

b) que empresarios en situaciones similares y que, por tanto, compiten entre sí, deben estar sometidos a similares niveles de gravamen.

Recientes resoluciones administrativas y judiciales han analizado desde el punto de vista de la neutralidad del IVA situaciones de comprobaciones fiscales en las que existe un defecto de repercusión total o parcial del IVA devengado.

Dichas resoluciones podrían resultar incoherentes entre sí y llevar, en algunas situaciones, a una injusta ventaja competitiva para quien comete la defraudación fiscal más deliberada.

LAS RESOLUCIONES MÁS RELEVANTES

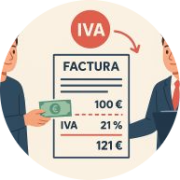

El supuesto básico del que partiremos es una transacción sujeta al IVA en la que se ha cobrado del cliente un precio de 100€ sobre el que, de haberse cumplido correctamente la Ley, debería haberse aplicado un tipo del 21% de IVA, ascendiendo el precio total para el cliente a 121€.

En la STJUE de 1 de julio de 2021 (asunto C-521/19) se analiza un caso de operación oculta efectuada entre dos sujetos pasivos en el marco de una actividad que da derecho a deducción. Los ingresos de estos servicios se realizaban en efectivo, sin factura, no se contabilizaban ni se declaraban en el impuesto de sociedades ni en el IVA.

Tras una comprobación inspectora, se determinó que la base imponible del IVA era el importe cobrado (100 € en el ejemplo) y sobre ella se exigió una cuota de IVA de 21€.

Se constata que, para casos de fraude fiscal, la legislación española impide al prestador del servicio repercutir dicha cuota de IVA al cliente.

El TJUE (separándose de la opinión del Abogado General) entiende que la liquidación a practicar debe considerar un precio que ya incluye el IVA, pese a tratarse de un caso de fraude fiscal. Y ello en base a la primera de las manifestaciones del principio de neutralidad señaladas, según la interpretación del propio TJUE para casos anteriores en los que no existía fraude fiscal (STJUE 7 de noviembre de 2013, Tulică y Plavoşin, C‑249/12).

Tal interpretación para nuestro ejemplo básico cuantifica la base imponible en 82,64€ y el IVA exigible en 17,36 €.

En la STS de 18 de marzo de 2024 (recurso 3834/2022) un beach club había repercutido erróneamente el IVA al tipo reducido cuando para determinadas prestaciones la Inspección concluye que el tipo procedente era el general. Se habían emitido facturas simplificadas y esencialmente, para consumidores finales, cuya identidad es probablemente desconocida para el prestador.

El TS concluye que la liquidación de IVA procedente debe tomar como base imponible la consignada en el ticket y sobre ello exigir el diferencial de tipos, puesto que dicha base imponible está claramente fijada y el prestador puede ejercitar una acción civil de reclamación de esa cantidad al destinatario.

Tal interpretación para nuestro ejemplo básico supone exigir 100 x (21%-10%) = 11 €. Cantidad que debe soportar económicamente el prestador, salvo que consiga identificar a los consumidores finales de todos los tickets emitidos y obtener de ellos el pago del IVA adicional.

En la resolución TEAC de 15 de julio de 2025 (RG 7350/2024, unificación de criterio), una distribuidora de bebidas había declarado como entregas intracomunitarias exentas de IVA determinadas ventas.

La Inspección posterior demuestra la existencia de una conducta claramente defraudatoria puesto que no se acreditó ni el transporte ni la recepción de las bebidas en Portugal por los aparentes destinatarios.

La Inspección calculó el IVA exigible (21€ en el ejemplo) tomando como base el importe de la entrega declarado (100 €).

Nuevamente, para casos de fraude fiscal, la legislación española impide al prestador del servicio repercutir dicha cuota de IVA al cliente.

El Director recurrente invocó que en este caso las partes sí habían determinado con exactitud la base imponible, al considerar exentas las entregas.

Haciéndose eco de la STJUE de 1-7-2021, el TEAC Destaca que el IVA no se mencionó en factura porque las operaciones no se llegaron a facturar.

Y concluye que debe considerarse que los importes percibidos por el sujeto pasivo incluyen el IVA: en el ejemplo, base imponible 82,64€, IVA exigible, 17,36 €.

COMENTARIOS

Resulta complicado conciliar todas las interpretaciones mencionadas.

¿Cuál sería la base imponible en casos de fraude cuando se haya emitido factura?

¿Prevalecerá el hecho de que la dicha base imponible está claramente fijada o el hecho de que exista imposibilidad legal de repercusión?

Si lo decisivo es que sea imposible la repercusión ¿sólo cuando dicha imposibilidad sea impuesta por ley o también si hay una imposibilidad fáctica?

¿Influirá en esta decisión constatar que, en entregas de las mismas bebidas o prestaciones de servicios correctamente facturadas y declaradas, el producto o servicio esté siendo vendido en condiciones legales y normales de mercado por 121€?

No parece justo que, en términos de ingresos computables en la imposición directa y de cuotas de IVA a ingresar, salga precisamente beneficiado quien incumple radicalmente sus obligaciones fiscales de facturación y declaración frente a quien, equivocándose en el tipo de IVA aplicable, emite facturas simplificadas.

Quizá las futuras doctrina y jurisprudencia pudieran mitigar esta injusta conclusión, inspirándose precisamente en el principio de neutralidad, de modo que:

- O bien se hagan eco de reiterada jurisprudencia que en casos de fraude fiscal impide invocar válidamente el principio de neutralidad;

- O bien, apliquen en su integridad dicho principio, de modo tal que a situaciones comparables que compiten entre sí, se les aplique el mismo nivel de gravamen.

Y de ese modo, la bebida que en el mercado legal tiene un precio de 121€ siga teniendo ese mismo precio de 121€ a efectos fiscales si se vende en un circuito opaco y fraudulento.

Marcos Álvarez Suso

Jefe del Área de Apoyo Procesal en la Agencia Estatal de Administración Tributaria