La Agenda 2030[1], en su Objetivo de Desarrollo Sostenible número 17, aspira a revitalizar la alianza mundial para el desarrollo sostenible[2]. La primera meta que contempla en materia de finanzas es «17.1 Fortalecer la movilización de recursos internos, incluso mediante la prestación de apoyo internacional a los países en desarrollo, con el fin de mejorar la capacidad nacional para recaudar ingresos fiscales y de otra índole».

Esta preocupación por el diseño y aplicación de políticas fiscales competitivas, a la par que sostenibles, lleva a realizar un análisis de diferentes contextos regionales, poniendo el énfasis en sus respectivos problemas a la luz del Pacto para el Futuro[3].

En el marco de las Naciones Unidas se está intentado promover una cooperación fiscal internacional inclusiva y eficaz[4], equilibrando las expectativas de múltiples grupos de interés en los sistemas fiscales, y apoyar a los países en desarrollo a impulsar el comercio y la inversión mientras movilizan sus recursos internos. En los últimos años se han dado pasos decididos en la Asamblea General. En la Resolución 77/244, de 30 de diciembre de 2022, se encargó al Secretario General un informe sobre las posibles vías a seguir. Se optó por una convención marco, desechando otras alternativas por él presentadas (convenio multilateral o marco flexible). En la Resolución 78/230, de 22 de diciembre de 2023, creó un Comité intergubernamental Ad Hoc para redactar el mandato al comité negociador. En la Resolución 79/235, de 24 de diciembre de 2024, stableció el Comité para redactar la Convención marco junto con dos protocolos tempranos simultáneamente[5]. El primero se ocupará de la economía digitalizada y globalizada y los ingresos derivados de la prestación de servicios transfronterizos. El segundo, de la prevención y la solución de controversias tributarias. Las negociaciones han comenzado en 2025.

Entre los temas debatidos figuran la asignación justa de derechos impositivos, incluida la imposición de empresas multinacionales; la lucha contra la evasión y la elusión fiscal de las personas con grandes patrimonios y la garantía de su imposición efectiva; la cooperación fiscal internacional que contribuya a lograr el desarrollo sostenible en las dimensiones económica, social y ambiental; la asistencia administrativa mutua y la lucha contra los flujos financieros ilícitos. Muchos han resurgido con fuerza a raíz de la CuartaConferencia Internacional sobre Financiación para el Desarrollo. En el Compromiso de Sevilla se sigue apostando por reforzar los sistemas fiscales para que se alineen mejor con los Objetivos de Desarrollo Sostenible en un marco renovado de financiación global[6].Su principal propósito es acelerar los esfuerzos colectivos para aumentar la movilización de recursos internos, contando con el sector privado, y coordinar el apoyo internacional con prioridades financieras nacionales. Insiste en la transparencia y la rendición de cuentas, sin olvidar la escala subnacional en las finanzas públicas.

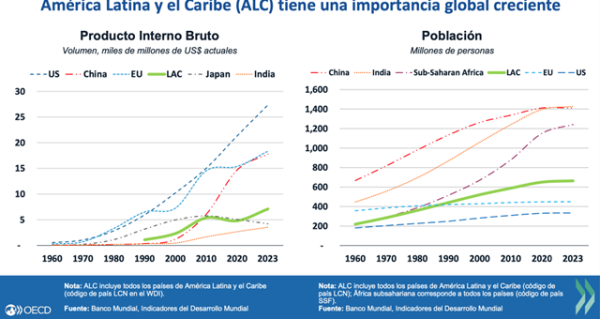

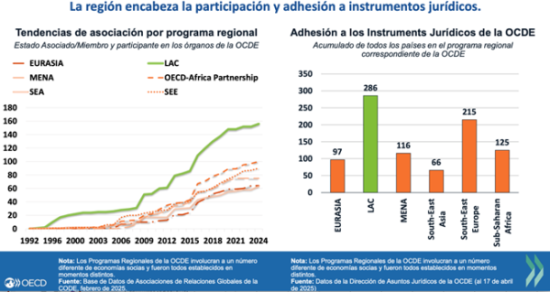

En este escenario, cabe destacar la situación en América Latina y el Caribe. La OCDE ha resaltado su importancia global creciente y su dinamismo a la hora de adherirse a los instrumentos jurídicos que ella ha promovido.

Estos datos muestran la natural tendencia en los países emergentes a participar en mecanismos de países desarrollados, conforme progresan en su grado de desarrollo económico. Esta visión dinámica evolutiva debería tenerse presente en las negociaciones en curso de la Convención marco. De lo contrario, podrían generarse tensiones innecesarias cuando los bloques regionales se toman como desarrollados o no, en tanto no es ésta una condición inmutable. Más a sabiendas de que tampoco todos los países dentro de cada bloque experimentan el mismo ritmo de desarrollo. Conviene, pues, hacer un llamamiento a cierta flexibilidad para evitar el riesgo de inoperancia ante la posible coexistencia de dos circuitos paralelos en la arquitectura fiscal internacional. El papel que América Latina puede desempeñar como puente con Europa, por su vinculación con España, es crítico, para asegurar que principios constitucionales financieros comunes pervivan.

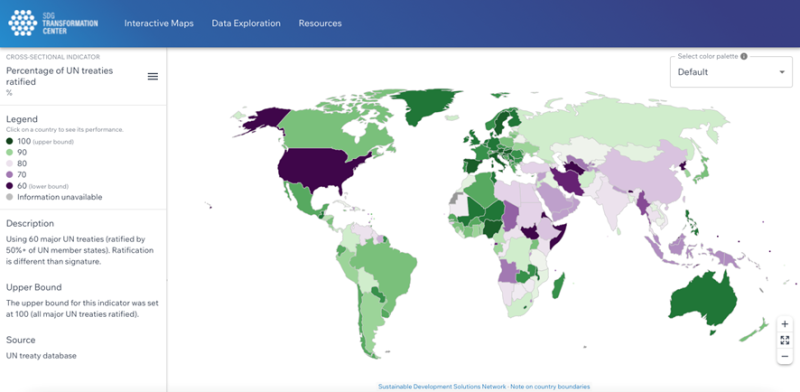

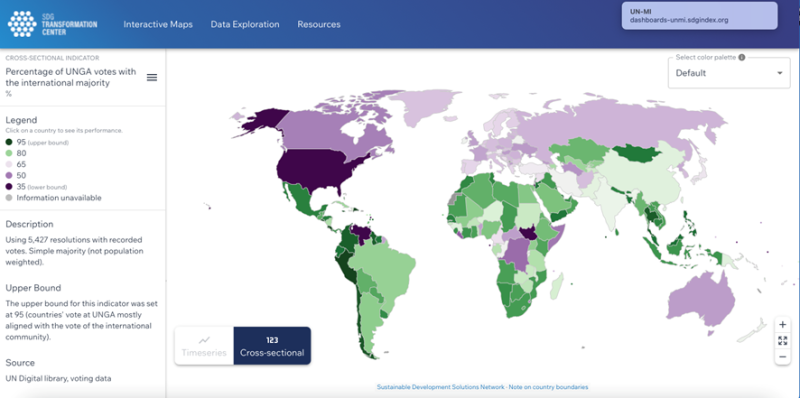

La trayectoria de los Estados en las ratificaciones de los Tratados de la ONU y en las votaciones con la mayoría internacional quizás permitan atisbar el futuro de la actual iniciativa en materia fiscal.

A la hora de compaginar las necesidades de los países desarrollados con las de los ahora países en vías de desarrollo, ha de procurarse llevar lo mejor de los sistemas nacionales, en términos de justicia tributaria, a la esfera internacional. El Derecho internacional tributario debería respetar principios como el de capacidad económica, combinándolos con otros redistributivos o retributivos (como quien contamina paga o quien protege recibe) para mejorar las condiciones de vida de las personas. Además de implantar técnicas innovadoras, es preciso mejorar la confianza social para afianzar las oportunas reformas normativas. De cara a lograr la aceptación de la sociedad civil, debería aprovecharse el potencial de la economía social y solidaria[7]. Tempus omnia revelat.

María Amparo Grau Ruiz[8]

Catedrática de Derecho Financiero y Tributario

Universidad Complutense de Madrid

Directora del Grupo de Investigación IUS-SustentaRSE http://www.ucm.es/grupos/grupo/774

Investigadora Principal del proyecto Developing SustAI’nAbility

[1] Resolución de la Asamblea General de las Naciones Unidas 70/1, de 25 de septiembre de 2015, Transformar nuestro mundo: la Agenda 2030 para el Desarrollo Sostenible (A/RES/70/1). Sobre las fórmulas para financiarla: Resolución de la Asamblea General 69/313, de 27 de julio de 2015, sobre la Agenda de Acción de Addis Abeba de la Tercera Conferencia Internacional sobre la financiación para el desarrollo (A/RES/69/313*).

[2] https://www.un.org/sustainabledevelopment/es/globalpartnerships/

[3] Resolución la Asamblea General 79/1, de 22 de septiembre de 2024, El Pacto para el Futuro (A/RES/79/1).

[4] https://financing.desa.un.org/inc

[5] Fernández Sánchez, J. J.: “Naciones Unidas avanza hacia una Convención Marco para la Cooperación Fiscal Internacional”, Blog Fiscal de Crónica Tributaria,18 de diciembre de 2024. Grau Ruiz, M.A.: “The United Nations Framework Convention on International Tax Cooperation in the making: debate and approval of its terms of reference”, Crónica Tributaria, Nueva época, No. 195, 2025.

[6] Proyecto de resolución presentado por la Presidencia de la Conferencia: Compromiso de Sevilla, 18 de junio de 2025 (A/CONF.227/2025/L.1). Grau Ruiz, M.A.: «Tax Commitments in the Compromiso de Sevilla – Critical Issues in Financing for Development», Review of European and Comparative Law, 62(3) 2025, 179–196. https://doi.org/10.31743/recl.18932

[7] Grau Ruiz, M.A.; Boletto, G.: “International Financial and Tax Cooperation to support Sustainable Development: Solidarity reinterpreted”, Rivista di Diritto Tributario Internazionale, No. 1, 2025, 67-101.

[8] Esta carta tiene su origen en el Encuentro que, a finales de junio, el Instituto de Estudios Fiscales celebró en la Universidad Internacional Menéndez Pelayo sobre «Tendencias de la fiscalidad en América Latina», las diapositivas de la presentación titulada «Fiscalidad y Naciones Unidas: trabajos en curso y desafíos para América Latina» están disponibles en https://hdl.handle.net/20.500.14352/122915