En los últimos años se ha producido un descenso en el consumo de alcohol que ha tenido su consiguiente repercusión en la recaudación de los impuestos ligados a ese consumo y en una pérdida de importancia de los mismos en el conjunto de los ingresos tributarios.

Tratándose de impuestos que, al menos en su versión más teórica, intentan corregir una externalidad negativa, el efecto nocivo del consumo, la reciente evolución debería ser motivo de alegría. Ahora bien, ¿es esta reducción del consumo consecuencia, aunque sea tangencialmente, de los impuestos o, por el contrario, sucede al margen de estos?

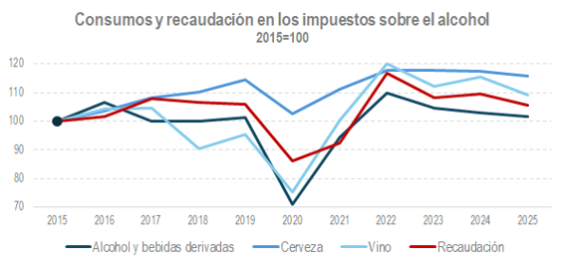

El siguiente gráfico muestra la evolución del consumo de alcohol en sus principales variedades, tomando 2015 como referencia (véase Cuadro 9.3 del Informe Anual de Recaudación Tributaria). Se observa cómo después de la caída que supuso la pandemia, los consumos se recuperaron, pero, a continuación, con mayor o menor continuidad según los casos, el consumo comenzó a disminuir. En 2025 todavía se consumía más que en 2015, aunque, como sucede en las bebidas de mayor graduación (las que tributan en el Impuesto Especial sobre Alcohol y Bebidas Derivadas), el consumo ya se encontraba cerca del nivel de entonces. La recaudación (Alcohol y Bebidas Derivadas, Cerveza y Productos Intermedios) sigue un camino parecido al del consumo.

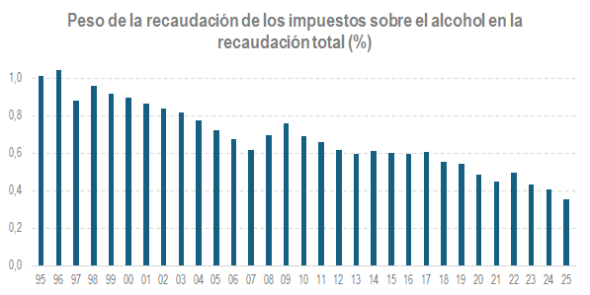

El efecto inmediato de esta evolución reciente de los consumos y de la recaudación es la pérdida de importancia de estos impuestos en el conjunto de los ingresos tributarios gestionados por la Agencia Tributaria. Este retroceso se aprecia claramente en el siguiente gráfico en el que figura el peso que han supuesto estos impuestos en el total de los ingresos tributarios desde 1995.

En 2025 ese porcentaje alcanza un mínimo inferior al 0,4%. Sin embargo, estos impuestos nunca tuvieron un peso relevante (en el máximo poco más del 1%) y la tendencia a la baja es anterior a la caída de consumos de los últimos años. Hay dos razones básicas que explican el poco peso y la tendencia descendente: los tipos bajos que siempre han tenido estos impuestos y la falta de actualización de los mismos a lo largo del tiempo.

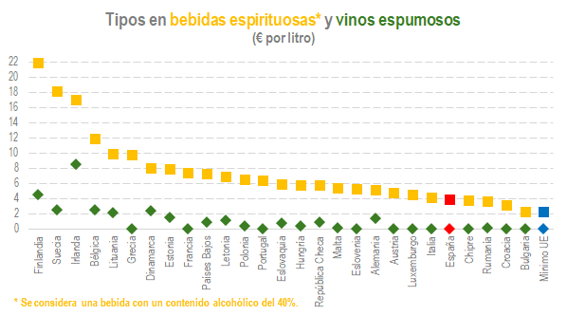

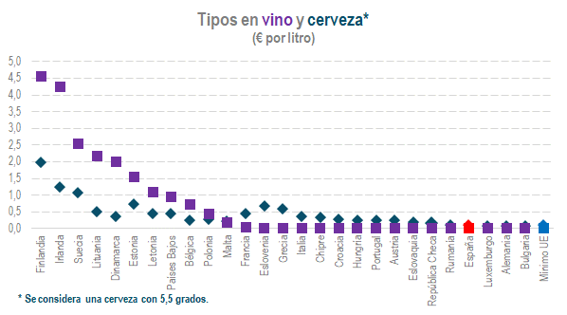

La calificación de los tipos impositivos como bajos se puede hacer al comparar los tipos vigentes en España con los que se aplican en otros países de nuestro entorno. Como se sabe, los impuestos especiales están sujetos a la normativa de la Unión Europea que exige unos tipos mínimos. En los siguientes gráficos se puede comprobar cómo en los impuestos sobre el alcohol España siempre se sitúa cerca de ese mínimo, cuando no justo en él, a considerable distancia, en la mayoría de los casos, de los tipos que son habituales en otros países. Toda la información de los gráficos tiene su origen en la Comisión Europea y se puede consultar en el Informe de Impuestos Especiales publicado por la Agencia Tributaria al mismo tiempo que el Informe Anual de Recaudación Tributaria y que ofrece información detallada sobre estas figuras.

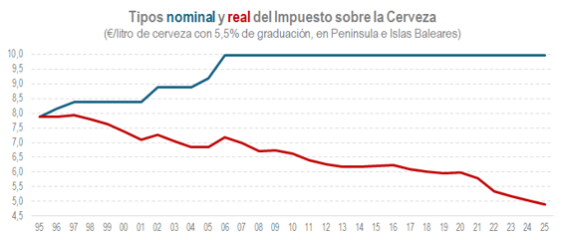

En lo que se refiere a la falta de actualización de los tipos impositivos, en los siguientes gráficos se representa la evolución de los tipos legales (nominales) del Impuesto sobre Alcohol y Bebidas Derivadas y del Impuesto sobre la Cerveza, junto con los tipos deflactados por el IPC, lo que podríamos denominar tipos reales.

Ambos gráficos ilustran bien las causas que hay detrás de la pérdida de importancia de estos impuestos cuando se comparan con el conjunto de los ingresos. La ausencia de actualización de los tipos, en el caso de la cerveza desde hace casi 20 años, ha provocado que los tipos en términos reales queden por debajo de lo que significaban esos tipos en el año 1995.

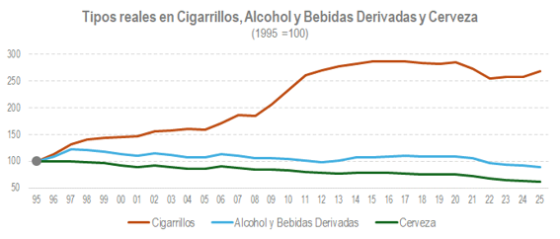

Esta idea queda aún más clara cuando se compara la evolución de estos tipos con la trayectoria del tipo efectivo, también en términos reales, de los cigarrillos, un consumo que provoca igualmente una externalidad negativa que se intenta compensar con el impuesto. En el gráfico siguiente se muestra esa evolución desde 1995 siendo 100 el tipo de ese año.

Hay que tener en cuenta, además, que, dado que buena parte del consumo de alcohol se produce en establecimientos de hostelería y restauración, el tipo del IVA aplicable es tan solo del 10%, lo que supone un elemento más a añadir a la baja tributación del consumo alcohólico.

La escasa tributación del alcohol ya ha sido puesta de manifiesto antes. Por ejemplo, en el Libro Blanco sobre la Reforma Tributaria (2022), del Comité de personas expertas, se recomendaba “la revisión y actualización de los tipos de gravamen sobre determinados consumos de alcohol. Este ajuste por parte del legislador debería realizarse en función del coste social e individual sobre la salud asignado al consumo excesivo de este bien, así como la respuesta que mayores precios pueden generar en el consumo”. La recomendación, como otras tantas realizadas desde el ámbito sanitario, nunca fue escuchada.

El mayor obstáculo para el cambio de esta situación es la condescendencia social con la que se suele afrontar el asunto del consumo alcohólico, restando gravedad al daño personal y colectivo causado por el alcohol. La evidencia científica es contundente: no existe ningún nivel de consumo seguro de alcohol. Cualquier consumo implica un riesgo para la salud de la persona que lo consume, además del daño que puede producir a terceras personas (siniestros viales, violencia, Trastornos del Espectro Alcohólico Fetal (TEAF), etc.), así como a la economía y a la sociedad en su conjunto (desempleo, conductas violentas, pérdidas de productividad, etc.). Por otra parte, tanto la distribución de su consumo como sus consecuencias se presentan de manera desigual en la sociedad, afectando principalmente a los grupos más desfavorecidos y potenciando las desigualdades respecto al nivel socioeconómico, etnia, edad o género.

Por ello, aunque la reciente evolución del consumo sea una señal de un cambio positivo en los hábitos de consumo de las nuevas generaciones, el sistema impositivo, junto con otras medidas (etiquetados, precios mínimos) que ya han sido aplicadas con éxito en el tabaco, debe jugar un papel más activo para conseguir una mayor reducción de los actuales niveles de consumo.

Rafael Frutos Vivar

Subdirector de Presupuestación y Seguimiento de los Ingresos Tributarios en la AEAT