El ejercicio de competencias por las Entidades locales se vio profundamente modificado tras la aprobación de la Ley de Racionalización y Sostenibilidad de la Administración Local (LRASL). Han pasado casi 10 años desde entonces y es momento de hacer un análisis y alguna reflexión.

Aquella modificación pretendió clarificar las competencias locales contenidas en la Ley Reguladora de las Bases del Régimen Local (LRBRL), evitando duplicidades administrativas y, a continuación, fijar la financiación asociada a tales competencias.

La LRSAL vino a invertir el planteamiento existente hasta el momento, que consistía en una reivindicación genérica de mayor financiación local, pero sin asociarlo a un catálogo de competencias. A partir de entonces, se asignan unas competencias y estas determinan la financiación.

Bajo esa idea, la Ley clasifica las competencias locales en propias, delegadas y otras distintas de las anteriores, que coloquialmente denominamos competencias impropias.

Las competencias propias son las determinadas como tales por la legislación estatal y autonómica y, al menos, las identificadas en los artículos 25 y 36 de la LRBRL. La financiación de estas competencias ha de hacerse con cargo a los tributos y demás ingresos propios de la Entidad local.

Esto exige que las Entidades locales (EELL) ejerzan responsablemente su potestad tributaria de forma que las tasas y precios públicos cubran el coste de prestación de los servicios y la recaudación de los demás ingresos propios garanticen el correcto ejercicio de las demás competencias que les son propias.

Por su parte, las competencias delegadas son aquellas que correspondiendo al Estado o a las CCAA son atribuidas por estos a las EELL, si bien la norma exige que la delegación mejore la eficiencia de la gestión pública, elimine duplicidades administrativas, sea acorde con la legislación de estabilidad presupuestaria y sostenibilidad financiera y que se acompañe de la correspondiente financiación.

En este punto es a las Administraciones Públicas delegantes a las que se debe exigir rigor y responsabilidad en su actuación, en el sentido de no trasladar competencias a las EELL sin velar por su sostenibilidad financiera.

Es decir, la Administración delegante debe ejercer esta potestad poniendo en el centro la garantía de la financiación a la Entidad local durante todos los años que dure la delegación, que como mínimo han de ser cinco, y aquel compromiso debe ser previo a la delegación.

Por último, estarían las competencias impropias, reguladas en el artículo 7.4 de la LRBRL, según el cual las Entidades Locales solo podrán ejercer competencias distintas de las propias y de las atribuidas por delegación, cuando no se ponga en riesgo la sostenibilidad financiera de la Hacienda municipal y no se incurra en un supuesto de ejecución simultánea del mismo servicio público con otra Administración Pública.

Este precepto es el que posibilita a las EELL a ejercer competencias que van más allá de las calificadas como propias y cuya fuente de financiación han de ser los tributos y recursos propios, sin perjuicio de la posible firma de un convenio de colaboración con la Administración titular de la competencia por el que ésta aportase una subvención para el sostenimiento de la competencia.

Por tanto, un Municipio solo podría plantearse asumir una competencia distinta de las propias y de las delegadas y ampliar el catálogo de servicios que ofrece a sus vecinos si tiene un excedente de recursos propios que le permita asumir un mayor gasto.

No se trata, por tanto, de que una Entidad local asuma una competencia impropia y después reclame financiación para su prestación, sino que, primeramente, debe acreditar que dispone de ese excedente de ingresos una vez atendidas sus competencias propias y después, verificada su sostenibilidad financiera y la no duplicidad administrativa, podría ejercer tal competencia impropia.

En este punto es donde interviene el Ministerio de Hacienda y Función Pública, a través de la Dirección General de Estabilidad Presupuestaria y Sostenibilidad Financiera, dado que, actualmente, ejerce la tutela financiera de las EELL de 6 CCAA más Ceuta y Melilla, sobre las que emite el informe de sostenibilidad financiera.

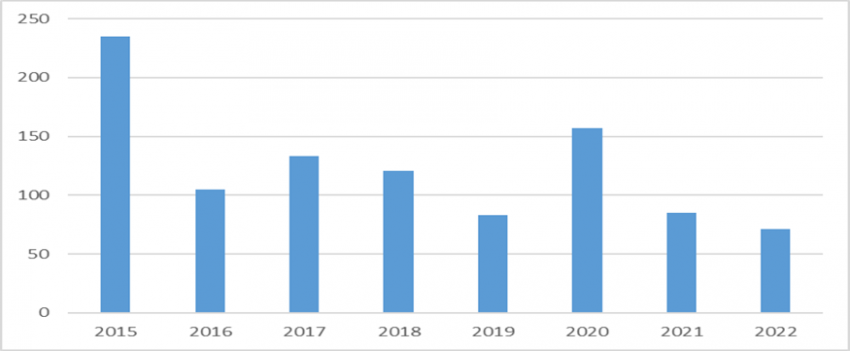

Así, desde el año 2015 se han emitido 1.058 informes, siendo el 74,86% favorables y el 25,14% desfavorables. Las áreas a las que se refieren, mayoritariamente, las competencias impropias son educación (40,55%) y empleo (9,6%), con la excepción del año 2020 en el que las competencias asociadas a la pandemia sanitaria COVID 19 fueron las más numerosas.

El detalle por años se muestra en el siguiente gráfico:

(*) En el año 2023 se han tramitado hasta el mes de abril 68 informes

El aspecto más conflictivo de esta materia está en la duración del ejercicio de la competencia, es decir, si la Entidad local pretende una competencia para el corto o medio plazo o si, por el contrario, solicita ejercer una competencia y prestar un servicio de carácter permanente y estructural, como sería una escuela infantil o una residencia para la tercera edad.

Este extremo es muy relevante dado que el informe de sostenibilidad acredita que el ejercicio de la competencia impropia no pone en riesgo la sostenibilidad financiera de la Hacienda municipal, pero resulta evidente que un informe de esta naturaleza no puede tener vigencia indefinida. Por ello, se hace constar que el valor del informe queda supeditado al mantenimiento de las condiciones económicas existentes a la fecha de su emisión, aunque la realidad evidencia que si una Entidad local empieza a prestar un servicio es muy difícil que lo suspenda, máxime si este tiene un carácter asistencial.

Dadas las consecuencias económico presupuestarias que de ello se derivan, habría que reflexionar sobre la necesidad de que las competencias impropias se limitasen a actuaciones de corto y medio plazo, mientras que las actuaciones estructurales se instrumentarían siempre como competencias delegadas. Podría excepcionarse de esta máxima a las Entidades locales del modelo de cesión de impuestos que presentan, con carácter general, mayor capacidad financiera.

En conclusión, puede hacerse una valoración positiva de la modificación introducida por la LRSAL en el ámbito competencial local, si bien sería conveniente que se aprobase una disposición normativa que concretara algunos aspectos o requisitos para el ejercicio de estas competencias, tal y como han hecho algunas Comunidades Autónomas que ejercen la tutela financiera de sus Entidades locales. Con ello se facilitaría su aplicación y se reducirían los riesgos comentados en relación con la asunción como competencias impropias por parte de las Entidades locales de determinadas competencias atribuidas a otras Administraciones Públicas (generalmente a las Comunidades Autónomas), que conlleven prestación de servicios y gastos consolidables como estructurales.

Eva Donoso Atienza

Subdirectora General de Gestión Presupuestaria y Financiera de Entidades Locales. Secretaría General de Financiación Autonómica y Local

Interesantísimo. Muchas gracias por abordar en el blog con el necesario detalle una cuestión relacionada con las Haciendas Locales.

¿Está prevista en la planificación normativa la aprobación de una disposición que concrete el ejercicio de las competencias impropias, tal y como propone la autora del post?

Gracias de nuevo y un cordial saludo.

En el momento actual no hay previsión de que se vaya a abordar un desarrollo de la normativa vigente, si bien se podría plantear una actuación en esa línea al nuevo gobierno que se constituya.