En una entrada anterior planteé la necesidad de adoptar una posición crítica y basada en la evidencia sobre el grado de acierto predictivo de las proyecciones económicas que periódicamente elaboran las distintas instituciones de referencia en la materia (AIReF, Banco de España, Comisión Europea, FMI, Gobierno y OCDE), que sólo deberían ser valoradas tras un análisis crítico retrospectivo de los errores de previsión cometidos en el pasado.

En esta ocasión pretendo continuar esa labor, extendiendo en dos años más el horizonte de análisis (años 2021 a 2024) e incorporando una senda evolutiva para los errores medios absolutos (EMA) que permita evaluar cómo se comportan las “curvas de aprendizaje” de los organismos predictores en el tiempo. Como en el artículo inicial, el análisis de los EMA se restringe a las previsiones de los dos indicadores de mayor relevancia fiscal (crecimiento real del PIB y déficit público en porcentaje del PIB) y, en aras de garantizar una comparabilidad consistente entre previsiones, se fijan cuatro momentos comunes (abril y octubre del año t-1 y del año t) en las proyecciones a seleccionar.

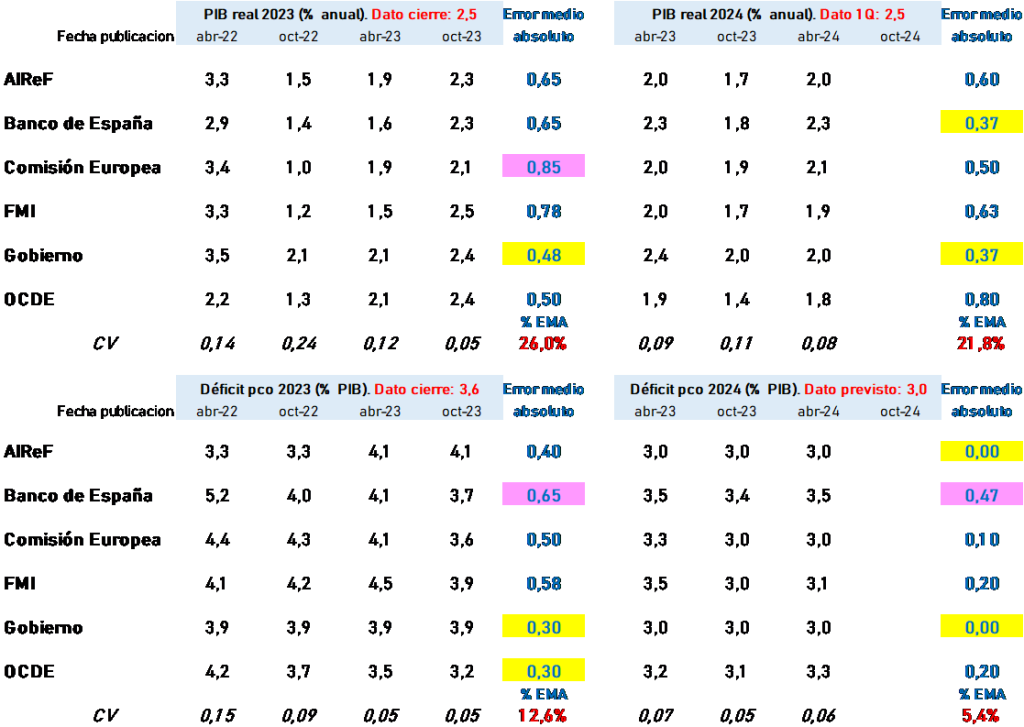

Como se ve en el cuadro adjunto, la potencia estadística aumenta al contar en esta ocasión con 180 observaciones disponibles para extraer conclusiones. Para el año 2024 se toman como referencias el dato avance de PIB real del primer trimestre, y el 3% para la ratio de déficit. Como novedad se han calculado las medias móviles (de cuatro términos) del EMA conjunto (PIB + déficit) por organismo para disponer de una señal agregada y suavizada de sus evoluciones temporales (ver gráfico).

En el cuadro se han marcado en amarillo los EMA más bajos en cada año, y en rosa los más altos. También figuran los coeficientes de variación (CV = desviación típica / media) para analizar cómo se disminuye la variabilidad entre las previsiones a medida que se cuenta con más información y se reduce la incertidumbre. Las principales conclusiones se resumirían en:

- El error medio en valor absoluto (EMA) de las previsiones de PIB real de las seis instituciones en los cuatro últimos años ha oscilado entre 0,4 y 1,3 puntos, con un valor central de 0,8 puntos. Aunque puede parecer poco, en términos relativos sobre un aumento medio del PIB del 4,3% supone un porcentaje de error del 20%, cifra en absoluto despreciable.

- En cuanto a las predicciones de ratio de déficit público, el rango de error es más amplio (entre 0,2 y 2,1 puntos, con un valor medio de 0,6 puntos), y el porcentaje de desviación es también algo menor (14%) pero todavía importante.

- Como se señalaba en el artículo inicial, en las previsiones se aprecia en general la existencia de un “efecto convergencia” entre instituciones a medida que pasa el tiempo (el coeficiente de variación de las previsiones en abril t-1 es mayor que en octubre t) ya que, a medida que se dispone de más información, la incertidumbre se reduce.

- Viendo el gráfico temporal de los EMA conjuntos en media móvil, hay que destacar su tendencia decreciente que permite reconocer una mayor precisión en las previsiones en los últimos informes. Como excepciones transitorias a esta conclusión, señalar el empeoramiento relativo de las previsiones del Banco de España en 2022-primera mitad 2023, y el reciente estancamiento de la precisión de las proyecciones de la OCDE en el último año.

Finalmente, apuntar el mejor desempeño predictivo en términos relativos del Gobierno desde hace un año, con un EMA conjunto de sólo 0,4 puntos (entre 0,2 y 0,5 puntos por debajo de los EMA del resto de instituciones).

Rubén Víctor Fernández de Santiago

Director del Servicio de Estudios Tributarios y Estadísticos de la Agencia Estatal de Administración Tributaria