Cada vez que una institución económica o un organismo internacional publica sus proyecciones macroeconómicas para España, los medios de comunicación se afanan en destacar aquellas que les resultan más llamativas (que suelen ser las que más cambian respecto a la edición anterior, o las que más se separan de las previsiones oficiales del Gobierno).

Sin embargo, se echa en falta un análisis crítico retrospectivo del grado de acierto que hayan podido tener dichas estimaciones en el pasado, como referencia necesaria para poder contextualizar su relevancia o su pretensión de verosimilitud en el debate público.

El propósito de este breve análisis no es en ningún caso desprestigiar la calidad de estas previsiones (siempre me solidarizaré con quien se arriesga a predecir), sino más bien tratar de evitar que se asuman como una anticipación incuestionable del futuro económico próximo; es decir, recordar que cada predicción incorpora implícitamente todo un conjunto de hipótesis y riesgos, cada uno de ellos con probabilidad (desconocida) de ocurrencia pero que nunca es 1. En definitiva, lo que pretende es desdramatizar y relativizar la lectura e implicaciones que se derivan de las previsiones económicas que periódicamente elaboran organismos e instituciones porque, como cualquier actividad humana, son susceptibles de errar a pesar de sus mejores intenciones.

Para valorar a partir de la evidencia el grado de precisión de las proyecciones económicas elaboradas por las principales instituciones implicadas en la tarea, el ámbito de estudio se limita en tres planos diferentes: subjetivo, objetivo y temporal. En el plano subjetivo, sólo se consideran las predicciones publicadas por aquellos organismos que tradicionalmente tienen más repercusión mediática (AIReF, Banco de España, Comisión Europea, FMI, Gobierno y OCDE), lo cual no les presupone un mayor acierto ni pretende menospreciar la labor de otros centros predictores reconocidos.

En el plano objetivo, del conjunto de variables e indicadores económicos que son objeto de proyección periódica sólo se han seleccionado los dos que en principio tienen mayor relevancia fiscal: el crecimiento del PIB real, y el porcentaje de déficit público sobre el PIB nominal. Finalmente, en lo que respecta al plano temporal el examen de los errores de predicción se reducirá exclusivamente a los años 2021 y 2022 atendiendo al criterio de actualidad[1] y, en aras de garantizar la comparabilidad consistente entre previsiones, se fijan cuatro periodos comunes (abril y octubre del año t-1 y del año t) para la selección de las proyecciones a evaluar.

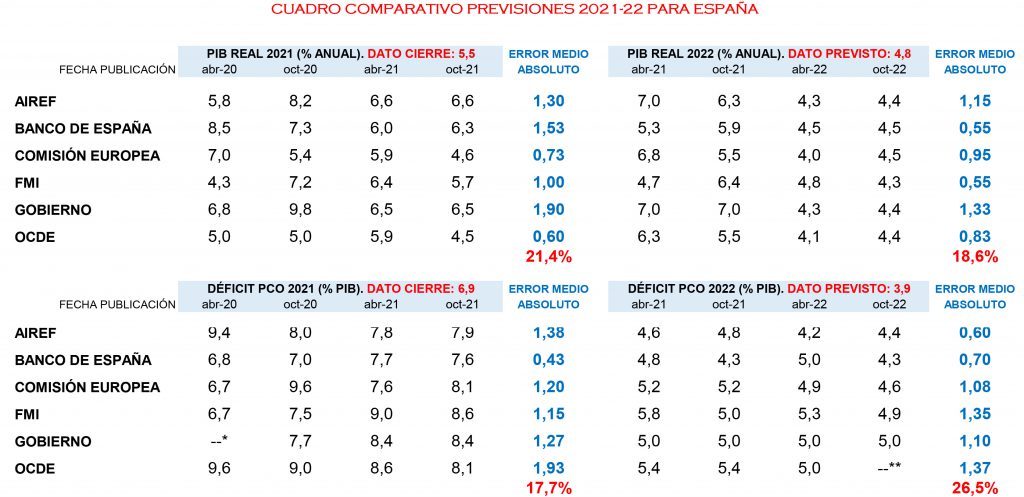

Tal y como se aprecia en el cuadro adjunto, ambas limitaciones no parecen restar representatividad ni potencia estadística al análisis, porque en conjunto contamos con 94 observaciones disponibles para poder extraer conclusiones. Para el año 2022 los datos de cierre no estarán disponibles hasta marzo de 2023, por lo que las cifras de referencia se han estimado, para el PIB real, incorporando la previsión del 4T que se deriva del Modelo Factorial Dinámico diseñado por el Servicio de Estudios Tributarios y Estadísticas de la AEAT a partir de indicadores fiscales propios y, para la ratio de déficit público, trasladando a final de año el diferencial registrado hasta agosto respecto al mismo periodo de 2021 por los subsectores Administración Central, Fondos de la Seguridad Social y Administración Regional con datos de la IGAE.

Notas: * No se incluyeron previsiones para 2021 en el APE por la incertidumbre de la pandemia. ** Se espera su publicación a finales de noviembre de 2022.

Fuentes: AIReF: Informes sobre la APE y sobre los proyectos y líneas fundamentales de los Presupuestos de las AAPP. Banco de España: Proyecciones macroeconómicas de España. Comisión Europea: European Economic Forecast. Spring and Autumn. FMI: World Economic Outlook. April and October. Gobierno: Actualización programa estabilidad y Plan presupuestario. OCDE: Global Economic Outlook. June and December.

Las principales conclusiones que se deducen de este simple análisis se resumen en:

a) El error medio en valor absoluto (EMA) de las previsiones del PIB real de las seis instituciones en los dos últimos años oscila entre 0,6 y 1,9 puntos, con un valor central de 1 punto. En términos relativos, una desviación de un punto sobre un dato de crecimiento del PIB en torno al 5% supone un porcentaje medio de error del 20%, cifra no desdeñable.

b) En las predicciones de la ratio de déficit público, el rango de error es algo mayor (entre 0,4 y 1,9 puntos, con un valor medio de 1,1), pero el porcentaje de desviación es similar (un 21%) al calcularse sobre un nivel de referencia mayor (5,4% de déficit medio en 2021-22).

c) Salvo excepciones, en las previsiones se aprecia en general la existencia de dos efectos. Un “efecto anclaje” a la proyección inicial de cada organismo en abril del año t-1 (en más de la mitad de los casos sólo difiere en décimas de la estimación final de octubre del año t), y un “efecto confluencia” entre instituciones a medida que pasa el tiempo (la desviación típica de las previsiones en abril t-1 es mayor que en octubre t) ya que, a medida que se dispone de más información, los intervalos de confianza se reducen.

El primer efecto resulta preocupante porque podría ser indicativo de resistencia a la revisión de las estimaciones, a pesar de contar con información actualizada que permitiría mejorar la precisión de las mismas. La justificación de este “efecto anclaje” como una presunta capacidad de obtener previsiones precisas incluso a un horizonte de casi dos años vista no queda acreditada a partir de las dos conclusiones anteriores.

d) No se detecta la existencia de sesgos sistemáticos ni de “ganadores” o “perdedores”, instituciones que siempre “aciertan” o se “equivocan” más que las demás, ni en todos los años ni en todos los indicadores.

Así, si bien la OCDE habría sido el organismo con menor error en la proyección del PIB real en 2021-22, al mismo tiempo también es la que registraría la mayor desviación media en la estimación de la ratio de déficit público en el mismo periodo. Por su parte, el Banco de España y la AIReF serían los que apuntarían los menores errores medios absolutos en las previsiones de PIB real y déficit en 2022 respectivamente, pero los mismos organismos también fueron los penúltimos en acertar justo esas mismas variables en 2021.

En estos momentos de variaciones bruscas y de intensidades casi olvidadas o desconocidas en los indicadores coyunturales, la tarea de elaborar previsiones se convierte en un ejercicio, aunque necesario, particularmente ingrato y poco confiable. Por eso sorprenden la facilidad y rapidez con las que se identifican acríticamente en el debate público las previsiones económicas realizadas por los organismos e instituciones internacionales como una anticipación apenas incierta y discutible de nuestro futuro próximo, máxime sin haber analizado previamente en qué grado se cumplieron sus vaticinios en el pasado.

[1] Se ha descartado extender el análisis con las proyecciones para el año 2020 por la lógica incidencia de la crisis sanitaria internacional por el Covid sobre el comportamiento de los indicadores a predecir de ese año.

Rubén Víctor Fernández de Santiago

Director del Servicio de Estudios Tributarios y Estadísticos de la Agencia Estatal de Administración Tributaria