La Ley Reguladora de las Haciendas Locales (LRHL) dotó a las entidades locales de nuevas figuras tributarias, con sus correspondientes beneficios fiscales, suprimiéndose otros muchos.

En su artículo 9.2 recogió el principio de compensación de los ingresos dejados de percibir por las entidades locales por los beneficios fiscales que se aprobaran en lo sucesivo en los tributos locales por la administración competente, señalando que «las leyes por las que se establezcan beneficios fiscales en materia de tributos locales determinarán las fórmulas de compensación que procedan», compensación que normalmente corresponde al Estado.

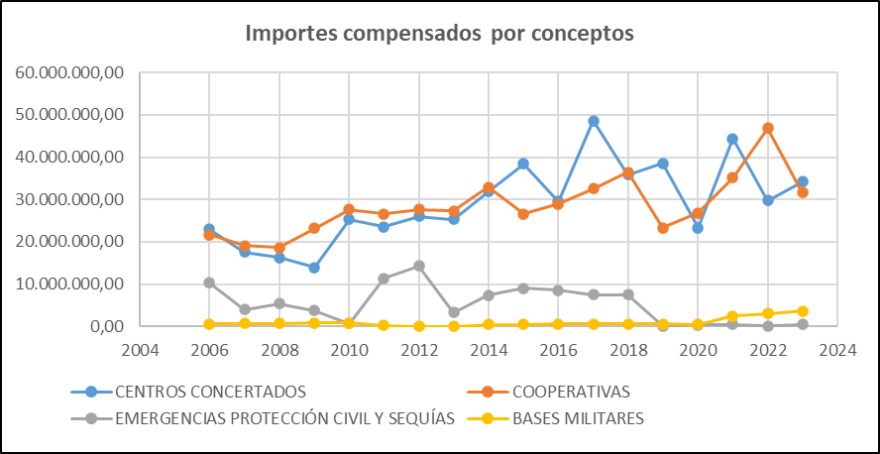

La norma no contiene un mandato vinculante al legislador para compensar en todo caso y en cualquier circunstancia los beneficios fiscales que se aprueben, sino que permite que una norma con rango de ley instrumente o no el mecanismo de compensación que se considere procedente (STS de 26 de diciembre de 2010, RJ 2011/195). Así, desde la aprobación de dicha ley se han establecido beneficios fiscales nuevos en tributos locales con el explícito reconocimiento del derecho a la compensación, como la exención del IBI de los centros docentes concertados, la bonificación a las cooperativas del IBI y el IAE, las exenciones en dichos tributos a los afectados por emergencias de protección civil o por sequías, así como la exención en el IVTM y otras compensaciones a los municipios afectados por las bases militares sujetas al tratado para la defensa con los EEUU.

En el siguiente gráfico se refleja la evolución de los importes compensados por los diferentes conceptos.

Por el contrario, hay supuestos en que no se ha aprobado la compensación, como la reducción en la base imponible del IBI con motivo de las revisiones catastrales o algunos supuestos de exención en el IIVTNU. Esta libertad del legislador para establecer o no la compensación tiene como límite la garantía de la suficiencia financiera de las entidades locales reconocida en el art. 140 de la Constitución. En la realidad, este recurso de la Hacienda Local representa un porcentaje del 0,16 por 100 sobre los ingresos tributarios locales, por lo que podemos afirmar que hasta la fecha la no compensación de algunos beneficios fiscales no ha comprometido la suficiencia financiera de las entidades locales, dado que la recaudación tributaria local ha tenido una evolución positiva desde la aprobación de la LRHL (con un incremento medio anual superior al 4 %) y el subsector local no es deficitario.

Las compensaciones son de carácter rogado. Se reciben anualmente más de 3.000 solicitudes de más de 1.800 entidades locales. Hasta fechas recientes, las solicitudes se formulaban en papel, con los inconvenientes derivados de ello: solicitudes prescritas o repetidas, falta de documentación, cálculos incorrectos o incumplimiento de requisitos para su concesión. La falta de digitalización exigía comprobar las solicitudes por métodos tradicionales, obligaba a realizar requerimientos para su subsanación y retrasaba su resolución. Para superar este estado de cosas, la Secretaría General de Financiación Autonómica y Local está regulando nuevos procedimientos digitales para cada tipo de compensación, procedimientos que comparten las siguientes características.

a) Desarrollo reglamentario del procedimiento. El art. 89.2 de la Ley 47/2003, de 26 de noviembre, General Presupuestaria remite al procedimiento de compensación que, en cada caso, se determine por el Ministerio de Hacienda, que queda habilitado así para su regulación.

b) Naturaleza no tributaria. Pese a que el importe de la compensación equivale a las cuotas tributarias dejadas de percibir, el procedimiento no tiene carácter tributario, pues la compensación no es una función administrativa dirigida a la aplicación de los tributos (gestión, recaudación o inspección), sino a realizar una transferencia de fondos, cuya aprobación está sometida a las normas presupuestarias y de procedimiento administrativo común.

c) Digitalización. Se están digitalizando gradualmente los procedimientos de compensación, incluyendo la solicitud obligatoria a través de las aplicaciones de la Oficina Virtual para la Coordinación Financiera con las entidades locales en Internet, que deberá firmarse electrónicamente por los interventores locales, a través de la plataforma de acceso AUTORIZA, la documentación electrónica, así como las comunicaciones o notificaciones electrónicas necesarias.

d) Comprobación automatizada de las solicitudes. Conforme al art. 89 de la Ley General Presupuestaria se comprueba el cumplimiento de los requisitos para el reconocimiento del beneficio fiscal concedido, así como la prescripción o la redundancia de la solicitud. En los nuevos procedimientos, los controles se hacen de manera automatizada, en origen, al generar la información sobre las liquidaciones a compensar o al aportar la documentación, en el momento de formular la propia solicitud.

e) Colaboración interadministrativa. Este principio rige en toda la tramitación del procedimiento, desde la solicitud, que puede realizarse no solo por los ayuntamientos afectados, sino también por las Diputaciones Provinciales y entidades asimiladas que ejerzan la gestión tributaria por delegación de aquellos, hasta la comprobación de las solicitudes accediendo a los datos de otras entidades como la Agencia Estatal de Administración Tributaria o la Dirección General del Catastro, mediante servicios web, cuya participación ha sido fundamental.

El proceso de digitalización no ha finalizado, pero se ha implantado en los procedimientos con más solicitudes y las ventajas son ya patentes. Donde está implantado se resuelven las solicitudes con mayor seguridad jurídica (con control automatizado de errores y requisitos para su aprobación), transparencia (seguimiento en línea de su tramitación), eficiencia (menores costes de gestión) y eficacia (agilidad del pago).

Pablo Puyal Sanz

Subdirector General de Gestión de la Financiación Local. Dirección General de Estabilidad Presupuestaria y Gestión Financiera Territorial. Secretaría General de Financiación Autonómica y Local