Se denominan precios de transferencia a aquellos que se establecen en las operaciones que se realizan entre las entidades de un grupo multinacional. .

De acuerdo con criterios internacionales generalmente aceptados, estas operaciones deben valorarse como lo harían entidades independientes actuando en condiciones comparables. Este es el contenido esencial del denominado principio de plena competencia, que se recoge en la normativa de la mayor parte de países del mundo, incluyendo la española, que impone valorar a mercado las operaciones entre entidades vinculadas.

La determinación del valor de mercado es compleja, no constituye una ciencia exacta y requiere aplicar juicios de valor; circunstancias todas ellas que convierten a esta materia en un terreno propicio para la controversia.

Si a ello se añade que la determinación de los precios de transferencia puede tener un impacto muy notable en los impuestos que las entidades de un grupo pagan en los países en los que operan, se comprende fácilmente que este terreno sea un área de riesgo fiscal de atención preferente para las Administraciones.

La Agencia Tributaria española lleva bastantes años destacando su importancia en los planes de control publicados anualmente y viene realizando distintos tipos de actuaciones en relación con los precios de transferencia.

En primer lugar, la Agencia promueve decididamente la consecución de acuerdos previos de valoración (APAS). España fue el primer país europeo en incorporar esta figura a su ordenamiento jurídico en 1996. Los APAS, que tienen carácter preventivo, evitan que surjan las controversias, haciendo innecesarias actuaciones de control a posteriori, siempre costosas, así como los recursos internos o procedimientos amistosos que pudieran derivarse de aquellas.

En segundo lugar, la Agencia desarrolla cada año actuaciones de inspección en las que se valida, o no, la corrección de la política de precios de transferencia de grupos multinacionales.

Si como resultado de estas actuaciones se ajustan los precios de transferencia declarados por los contribuyentes, se generará habitualmente doble imposición económica; pudiendo reaccionar el contribuyente acudiendo a la vía interna de recurso o, si media un convenio fiscal, solicitando un procedimiento amistoso entre autoridades competentes. Estos procedimientos se configuran como vía preferente en nuestro ordenamiento, pues durante su tramitación se suspende la vía interna de recurso. Su objetivo es eliminar la doble imposición y no establecen criterios de aplicación, por lo que no sientan precedente.

Como se ve, estos procedimientos -APAS, inspecciones y amistosos-, tienen distinta naturaleza y objetivos. Pero, desde la perspectiva del contribuyente, en todos ellos subyace lo mismo: el juicio sobre su política de precios. Por ello, tales procedimientos no pueden contemplarse aisladamente, siendo necesario buscar la adecuada interrelación entre ellos.

La experiencia y madurez adquirida por la Administración tributaria española en este terreno en los últimos años es la que ha llevado al establecimiento de la denominada estrategia 360º en precios de transferencia, cuyo último objetivo es evitar las controversias que pueden surgir en esta materia y, con arreglo a la cual, todas las actuaciones en esta área deben desarrollarse con respeto a las ideas centrales de este planteamiento estratégico que, de forma muy resumida, son:

- Coherencia con los objetivos generales de la Agencia Tributaria, esto es, el fomento del cumplimiento voluntario y la lucha contra el fraude. Eso significa que las distintas actuaciones en este terreno siempre deben aspirar a que, en último término, el contribuyente declare correctamente.

- Reconocimiento de los estándares y recomendaciones internacionales, que suponen un compromiso para las naciones miembros de las organizaciones que las emiten y son el idioma común que nos damos las administraciones tributarias, ayudando a resolver las diferencias normativas o culturales existentes entre países.

- Especialización, apostando por dedicar medios y personal especializado al tratamiento de los precios de transferencia.

- Estructura organizativa adecuada, íntimamente relacionada con la anterior, y que supone la determinación de los órganos con las principales funciones en esta materia, su encaje organizativo y el diseño de las relaciones con otros órganos internos y externos a la AEAT.

- Eficiencia, principio de la mayor importancia cuando existe escasez de recursos con el perfil necesario para acometer los trabajos, y que implica necesariamente una elección sobre sus usos alternativos.

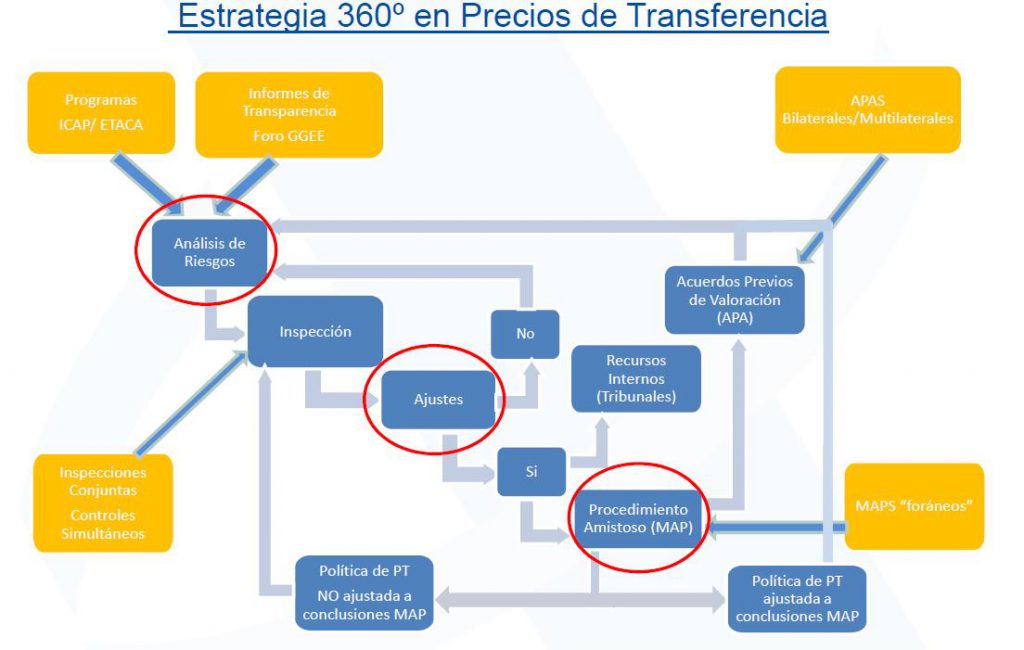

Estas ideas constituyen el marco en el que se desenvuelve la estrategia 360º, cuya representación podría ser:

En el centro de la estrategia se sitúa el análisis de riesgo específico en este terreno, cuyas fuentes de información no cesan de crecer. Contribuyen a este análisis los informes de transparencia del código de buenas prácticas tributarias y los programas multilaterales de valoración del riesgo (ICAP/ ETACA).

Todo ello incide en la selección de los casos objeto de inspección de precios de transferencia, que también puede realizarse en un entorno multilateral –inspección conjunta – cuando sea de interés común. El resultado de la misma puede o no determinar ajustes en la política de precios. Cuando se practican, se recoge actualmente información valiosa para la dirección y para alimentar el análisis de riesgos.

Dichos ajustes generarán normalmente doble imposición y el contribuyente podrá recurrir a la vía interna o al procedimiento amistoso, que también se puede generar por ajustes practicados por las administraciones de otros países.

En estos procedimientos la Administración podrá, o no, validar su regularización, confrontando su posición con la de otras autoridades competentes.

Aunque el objetivo del procedimiento amistoso es eliminar la doble imposición, en ocasiones, pueden ofrecer interesantes conclusiones. Por ejemplo, puede concluirse que los ajustes realizados reflejan mejor el valor de mercado. En este escenario es frecuente proponer al contribuyente que presente un APA para el futuro – mejor bilateral o multilateral -, de modo que se evite reproducir la controversia.

También puede revelar el procedimiento amistoso que los ajustes fueron improcedentes, en cuyo caso, la eficiencia exige que no se reproduzcan en el futuro.

En todo caso, como puede verse, los distintos procedimientos tienen, para un contribuyente concreto, fuertes interrelaciones entre sí, como también ocurre, por ejemplo, cuando se solicita un APA y posteriormente se abre una inspección, lo que obliga a decidir cuál debe tomar preferencia.

Luis Jones Rodríguez

Jefe de la Oficina Nacional de Fiscalidad Internacional de la Agencia Tributaria